Mục lục bài viết

Công văn số: 14207/CTHN-TTHT V/v chính sách thuế TNDN

Kính gửi: Ông Võ Hưng

Địa chỉ: Tầng 2, Tòa nhà Platinum Residences, số 6 Nguyễn Công Hoan, phường Ngọc Khánh, quận Ba Đình, TP Hà Nội

Trả lời: công văn số 01-22032021 đề ngày 22/3/2021 của ông Võ Hưng hỏi về chính sách thuế TNDN; kèm theo Phiếu chuyển số 256/PC-TCT đề ngày 24/3/2021, Phiếu chuyển số 277/PC-TCT đề ngày 31/3/2021 của Tổng cục Thuế; Cục Thuế TP Hà Nội có ý kiến như sau về xác định thuế TNDN:

1. Thời điểm ghi nhận doanh thu tính thuế TNDN

Đối với hàng hóa xuất cho cơ sở nhận làm đại lý bán đúng giá được xác định:

– Căn cứ Điều 3 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính

Hướng dẫn về thuế thu nhập doanh nghiệp, quy định:

“Điều 3. Sửa đổi, bổ sung Khoản 2 Điều 5 Thông tư số 78/2014/TT-BTC như sau:

“2. Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

a) Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu; quyền sử dụng hàng hóa cho người mua.

…”

– Căn cứ Điểm 2.6 Mục 2 Phụ lục 4 kèm theo Thông tư số 39/2014/TT-BTC (31/3/2014) của Bộ Tài chính:

“2. Trong một số trường hợp việc sử dụng và ghi hóa đơn; chứng từ được thực hiện cụ thể như sau:

…2.6. Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

Xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng; căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán; cơ sở có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

a) Sử dụng hóa đơn GTGT để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau;

b) Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ; Sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý kèm theo Lệnh điều động nội bộ.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua; đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển; hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng); để cơ sở giao hàng lập hóa đơn GTGT cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

…”

Căn cứ các quy định trên

Trường hợp doanh nghiệp xuất hàng hóa cho cơ sở đại lý bán đúng giá, hưởng hoa hồng để bán; doanh nghiệp căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán; để lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ. Thời điểm xác định doanh thu để tính thu nhập chịu thuế TNDN là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua; theo quy định tại Điều 3 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính.

2. Xác định thu nhập chịu thuế TNDN, thu nhập tính thuế TNDN, số thuế TNDN phải nộp:

Xác định thuế TNDN đối với doanh nghiệp có trích lập quỹ khoa học và công nghệ; và doanh nghiệp đầu tư ra nước ngoài:

– Căn cứ Điều 1 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính

Hướng dẫn về thuế thu nhập doanh nghiệp, quy định:

“Điều 1. Sửa đổi, bổ sung Khoản 1 Điều 3 Thông tư số 78/2014/TT-BTC (18/6/2014) của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định; và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (gọi chung là Thông tư số 78/2014/TT- BTC); như sau:

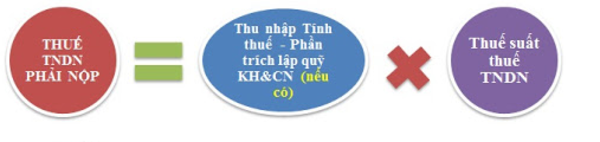

“1. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế

Xác định bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp.

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

– Doanh nghiệp Việt Nam đầu tư ở nước ngoài:

Đối với các nước đã ký Hiệp định tránh đánh thuế hai lần; chuyển phần thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp ở nước ngoài của doanh nghiệp về Việt Nam.

Đối với các nước chưa ký Hiệp định tránh đánh thuế hai lần; trường hợp thuế thu nhập doanh nghiệp ở các nước mà doanh nghiệp đầu tư chuyển về có mức thuế suất thuế thu nhập doanh nghiệp thấp hơn; thu phần chênh lệch so với số thuế thu nhập doanh nghiệp tính theo Luật thuế thu nhập doanh nghiệp của Việt Nam.

– Doanh nghiệp Việt Nam đầu tư ra nước ngoài:

Thu nhập từ hoạt động sản xuất, kinh doanh tại nước ngoài; thực hiện kê khai và nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp hiện hành của Việt Nam; kể cả doanh nghiệp đang được hưởng ưu đãi miễn, giảm thuế thu nhập theo quy định của nước doanh nghiệp đầu tư.

Mức thuế suất thuế thu nhập doanh nghiệp để tính và kê khai thuế đối với các khoản thu nhập từ nước ngoài là 22% (từ ngày 01/01/2016 là 20%); không áp dụng mức thuế suất ưu đãi (nếu có) mà doanh nghiệp Việt Nam đầu tư ra nước ngoài đang được hưởng theo Luật Thuế thu nhập doanh nghiệp hiện hành.

– Trường hợp khoản thu nhập từ dự án đầu tư tại nước ngoài đã chịu thuế thu nhập doanh nghiệp (hoặc một loại thuế có bản chất tương tự như thuế thu nhập doanh nghiệp) ở nước ngoài

Khi tính thuế thu nhập doanh nghiệp phải nộp tại Việt Nam; doanh nghiệp Việt Nam đầu tư ra nước ngoài được trừ số thuế đã nộp ở nước ngoài; hoặc đã được đối tác nước tiếp nhận đầu tư trả thay (kể cả thuế đối với tiền lãi cổ phần) nhưng số thuế được trừ không vượt quá số thuế thu nhập tính theo quy định của Luật thuế thu nhập doanh nghiệp của Việt Nam.

Số thuế thu nhập doanh nghiệp Việt Nam đầu tư ra nước ngoài được miễn, giảm; đối với phần lợi nhuận được hưởng từ dự án đầu tư ở nước ngoài; theo luật pháp của nước doanh nghiệp đầu tư cũng được trừ khi xác định số thuế thu nhập doanh nghiệp phải nộp tại Việt Nam.

…”

– Căn cứ Điều 4 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính

Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định; và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (đã được sửa đổi, bổ sung tại Điều 2 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính), quy định:

“1. Thu nhập tính thuế trong kỳ tính thuế

Được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

Thu nhập tính thuế được xác định theo công thức sau:

2. Thu nhập chịu thuế

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác.

Thu nhập chịu thuế trong kỳ tính thuế xác định như sau:

– Căn cứ Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC ngày 28/06/2016 của Bộ Khoa học công nghệ – Bộ Tài chính

Hướng dẫn về nội dung chi và quản lý Quỹ phát triển khoa học và công nghệ của doanh nghiệp. Thực hiện hướng dẫn của Bộ Tài chính tại công văn số 1938/BTC-TCT ngày 26/02/2021 về việc thực hiện Thông tư số 156/2013/TT-BTC và các Thông tư khác, quy định:

“1. Các Thông tư sau đây không phải là văn bản quy phạm pháp luật quy định chi tiết thi hành Luật Quản lý thuế. Do vậy, không thuộc trường hợp được quy định tại khoản 4 Điều 154 Luật Ban hành văn bản quy phạm pháp luật, bao gồm:

…- Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC ngày 28/6/2016 của Bộ Khoa học công nghệ – Bộ Tài chính hướng dẫn nội dung chi và quản lý Quỹ phát triển khoa học và công nghệ của doanh nghiệp.

…”

Căn cứ các quy định trên:

Đối với doanh nghiệp có trích lập quỹ khoa học và công nghệ

– Về xác định thuế TNDN phải nộp đối với doanh nghiệp có trích lập quỹ khoa học và công nghệ, có đầu tư ra nước ngoài (nước chưa ký kết Hiệp định tránh đánh thuế hai lần với Việt Nam): Theo quy định tại Điều 1 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính.

Việc quản lý, sử dụng quỹ phát triển khoa học công nghệ tại doanh nghiệp: Theo quy định tại Thông tư số 12/2016/TTLT-BKHCN-BTC ngày 28/06/2016 của Bộ Khoa học công nghệ – Bộ Tài chính.

– Về xác định thu nhập chịu thuế TNDN, thu nhập tính thuế TNDN của doanh nghiệp: Theo quy định tại Điều 4 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 2 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính).

Đối với doanh nghiệp Việt Nam đầu tư ra nước ngoài

– Về khấu trừ số thuế TNDN đã nộp tại nước ngoài của doanh nghiệp Việt Nam đầu tư ra nước ngoài:

Trường hợp doanh nghiệp Việt Nam có phát sinh khoản thu nhập từ dự án đầu tư tại nước ngoài (nước chưa ký kết Hiệp định tránh đánh thuế với Việt Nam) đã chịu thuế thu nhập doanh nghiệp; (hoặc một loại thuế có bản chất tương tự như thuế thu nhập doanh nghiệp) ở nước ngoài; khi tính thuế thu nhập doanh nghiệp phải nộp tại Việt Nam:

- Doanh nghiệp Việt Nam đầu tư ra nước ngoài được trừ số thuế đã nộp ở nước ngoài hoặc đã được đối tác nước tiếp nhận đầu tư trả thay (kể cả thuế đối với tiền lãi cổ phần);

- Nhưng số thuế được trừ không vượt quá số thuế thu nhập tính theo quy định của Luật thuế thu nhập doanh nghiệp của Việt Nam.

Số thuế thu nhập doanh nghiệp Việt Nam đầu tư ra nước ngoài được miễn, giảm; đối với phần lợi nhuận được hưởng từ dự án đầu tư ở nước ngoài; theo luật pháp của nước doanh nghiệp đầu tư cũng được trừ khi xác định số thuế thu nhập doanh nghiệp phải nộp tại Việt Nam.

Đề nghị ông Võ Hưng căn cứ các quy định tại văn bản pháp luật nêu trên; và thực tế hoạt động kinh doanh của doanh nghiệp để thực hiện theo đúng quy định.

Trong quá trình thực hiện chính sách thuế; trường hợp còn vướng mắc; ông Võ Hưng có thể tham khảo các văn bản hướng dẫn của Cục Thuế TP Hà Nội được đăng tải trên website http://hanoi.gdt.gov.vn.

Cục thuế TP Hà Nội trả lời để ông Võ Hưng biết và thực hiện./.

Các bài viết liên quan:

- Thuế TNDN đối với hoạt động chuyển nhượng vốn

- Xác định thuế TNDN cho cơ sở hạch toán phụ thuộc

- Chính sách thuế TNDN và lệ phí trước bạ đối với hoạt động sáp nhập/chuyển nhượng quyền sử dụng đất

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội.

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com | www.calico.vn