Làm thế nào để trình bày Phân tích chỉ số tài chính trong báo cáo nghiên cứu vốn chủ sở hữu của bạn? Bài viết này sẽ giải thích chi tiết về tầm quan trọng của việc trình bày dữ liệu phân tích chỉ số tài chính của công ty và phân tích chỉ số trong một báo cáo nghiên cứu vốn chủ sở hữu.

Chúng tôi sẽ xem xét các báo cáo tài chính khác nhau để bạn nhận được dữ liệu tính toán các chỉ số. Trong chương trước, chúng ta đã học cách viết phân tích ngành trong các báo cáo nghiên cứu vốn chủ sở hữu, mô hình 5 ảnh hưởng của Porter và phân tích PESTLE. Bây giờ bạn đã hiểu làm thế nào để hoàn thành phân khúc công nghiệp, hãy chuyển sang chương tiếp theo là phân tích tài chính và phân tích chỉ số. Đây là một trong những phân đoạn khó khăn nhất của một báo cáo nghiên cứu vốn chủ sở hữu vì nhiều lần nó gặp khó khăn trong việc ra quyết định nên đưa gì vào phân khúc này và những điều phải cần tránh. Nếu bạn nhìn vào bất kỳ báo cáo hàng năm nào, bạn sẽ tìm thấy rất nhiều thông tin tài chính được cung cấp ở đó. Bạn có bốn báo cáo tài chính quan trọng:

- Bảng cân đối kế toán

- Báo cáo kết quả kinh doanh (báo cáo lãi lỗ)

- Báo cáo lưu chuyển tiền tệ

- Báo cáo vốn của cổ đông

Bảng cân đối kế toán cho thấy những gì một công ty đang sở hữu và những gì nó đang nợ tại một thời điểm cố định. Báo cáo kết quả kinh doanh cho thấy một công ty đã kiếm được bao nhiêu tiền và đã chi tiêu thế nào trong một khoảng thời gian. Báo cáo lưu chuyển tiền tệ cho thấy sự trao đổi tiền giữa một công ty và thế giới bên ngoài trong sau một khoảng thời gian. Báo cáo tài chính thứ tư, được gọi là một báo cáo vốn của các cổ đông, cho thấy những thay đổi trong việc nắm giữ vốn của các cổ đông công ty trong một kỳ báo cáo. Chúng ta hãy xem xét kỹ hơn từng báo cáo trong ba báo cáo đầu tiên: Bảng cân đối kế toán cung cấp thông tin chi tiết về tài sản, nợ phải trả và vốn cổ đông của công ty. Công thức sau đây sẽ giải thích những gì xuất hiện trên một bảng cân đối: Tài sản = Nợ phải trả + Vốn cổ đông Tài sản của một công ty phải bằng, hoặc cân đối với tổng nợ phải trả và vốn cổ đông. Tài sản thường được liệt kê dựa trên mức độ nhanh chóng chuyển đổi thành tiền mặt của chúng trong khi Nợ phải trả thường được liệt kê dựa trên ngày đáo hạn của chúng. Nợ phải trả là ngắn hạn hoặc dài hạn. Bảng cân đối kế toán cho thấy hiện trạng của tài sản, nợ phải trả và vốn cổ đông của công ty vào cuối kỳ báo cáo. Nó không cho thấy được các luồng vào và ra khỏi tài khoản trong kỳ.

BÁO CÁO KẾT QUẢ KINH DOANH

Báo cáo kết quả kinh doanh là một báo cáo cho biết công ty kiếm được bao nhiêu doanh thu trong một khoảng thời gian cụ thể (thường là trong một năm hoặc chia theo tháng/quý/ nửa năm). Nó cũng chỉ ra các chi phí liên quan đến việc có được doanh thu đó. Báo cáo kết quả kinh doanh cũng báo cáo tỷ suất lợi nhuận trên mỗi cổ phần (hoặc EPS EPS). Tính toán này cho bạn biết các cổ đông sẽ nhận được bao nhiêu tiền nếu công ty quyết định phân phối tất cả thu nhập ròng trong kỳ.

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Báo cáo lưu chuyển tiền tệ báo cáo dòng tiền mặt ra và vào của công ty. Điều này rất quan trọng vì một công ty cần có đủ tiền mặt trong tay để thanh toán các chi phí và mua tài sản. Mặc dù báo cáo kết quả kinh doanh có thể cho bạn biết liệu một công ty có tạo ra lợi nhuận hay không thì một báo cáo lưu chuyển tiền tệ sẽ cho bạn biết liệu công ty có tạo ra tiền mặt hay không. Bạn có thể tìm thêm thông tin về điều này tại “Hướng dẫn về Báo cáo tài chính cho người mới bắt đầu”. Xin hãy hiểu một điều rằng không một báo cáo tài chính đơn lẻ nào có thể cho bạn biết được toàn bộ câu chuyện về bất kỳ tổ chức nào. Nhưng nếu bạn kết hợp chúng với nhau, chúng sẽ cung cấp thông tin rất hữu ích cho các nhà đầu tư. Hãy nhớ rằng thông tin tốt và chính xác là công cụ tốt nhất của nhà đầu tư khi nói đến việc đầu tư một cách khôn ngoan. Vì vậy, bây giờ chúng ta đã thấy được các báo cáo tài chính quan trọng nhất, hãy hiểu rõ những gì nên đưa vào báo cáo nghiên cứu vốn chủ sở hữu của chúng ta. Luôn luôn ghi nhớ nguyên tắc “ít là nhiều”. Điều này không có nghĩa là bạn chỉ đưa ra một tổng quát nhanh về tài chính của công ty mà sẽ không đủ để người đọc để có thể quyết định về sức mạnh tài chính của công ty. Điều này có nghĩa là cung cấp thông tin chính xác và có liên quan sẽ giúp người đọc nhanh chóng hiểu được sức khỏe tài chính của công ty và đưa ra các quyết định có tính toán. Vì vậy, bây giờ chúng ta sẽ đưa những gì vào báo cáo nghiên cứu vốn chủ sở hữu? Điều đầu tiên cần thêm là một khái quát tài chính ngắn gọn hoặc một bản tóm tắt:

Trong đó:

- Tổng thu nhập từ hoạt động kinh doanh

- Tổng chi phí từ hoạt động kinh doanh

- EBITDA (Thu nhập trước lãi vay, thuế, khấu hao và khấu trừ dần)

- Thu nhập khác

- Khấu hao

- EBIT (Lợi nhuận trước thuế và lãi)

- Lãi

- Lợi nhuận trước thuế (PBT) định kỳ

- Các khoản bất thường ròng

- Lợi nhuận trước thuế (đã báo cáo)

- Tổng thuế

- Thu nhập ròng (đã báo cáo)

- Cổ phiếu đang lưu hành

- EPS (Tỉ suất lợi nhuận trên cổ phần)

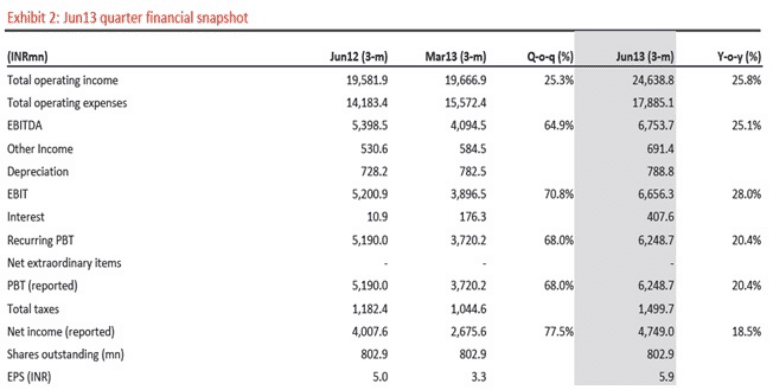

- Bạn có thể thấy rằng ở đây, nhà phân tích đã cung cấp cho chúng ta các mục thông tin tài chính quan trọng trong quý như tổng thu nhập, tổng chi phí, thu nhập trước lãi vay, thuế, khấu hao và khấu trừ dần và các số liệu về lợi nhuận khác.

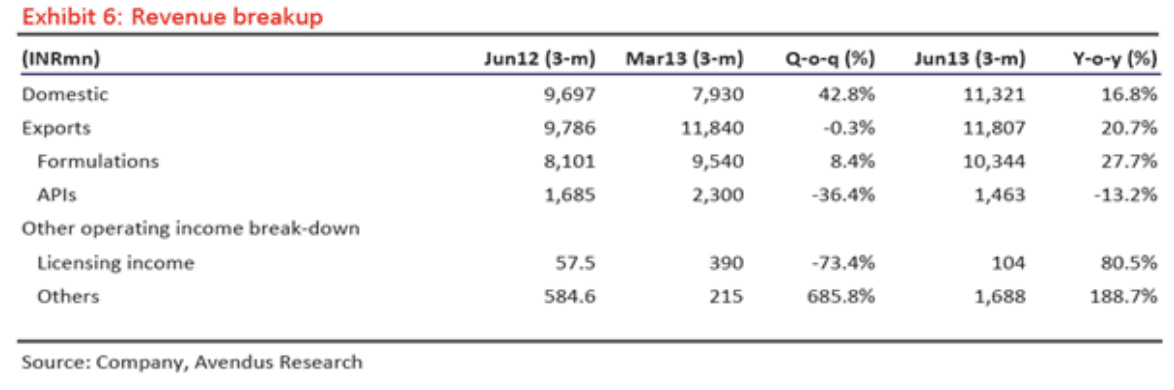

Lưu ý rằng ông đã đưa ra các con số tài chính không chỉ cho quý hiện tại, mà còn cho quý cuối cùng cũng như cùng quý năm ngoái. Ông cũng đã cung cấp thay đổi cùng kỳ (YOY) so với năm ngoái cũng như thay đổi cùng kỳ (QOQ) so với quý đó của năm ngoái. Điều này cung cấp cho người đọc một ý tưởng rõ ràng về việc công ty đang làm tốt hơn hay tệ hơn giữa hai khoảng thời gian này. Vì vậy, ở đây, thay vì đưa ra toàn bộ báo cáo kết quả kinh doanh, nhà phân tích chỉ cung cấp cho chúng ta thông tin chính giúp người đọc hiểu được sức mạnh tài chính của tổ chức.Bạn cũng có thể cung cấp một hiện trạng nhanh về số liệu tài chính hàng năm bên cạnh các số liệu hàng quý. Bằng cách cung cấp số liệu hàng năm, bạn cung cấp cho người đọc cái nhìn chi tiết hơn về tổ chức và họ có thể xem hiệu suất của cả năm thay vì chỉ nhìn vào hiệu suất của một quý.

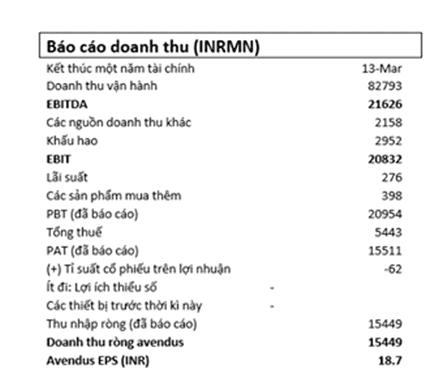

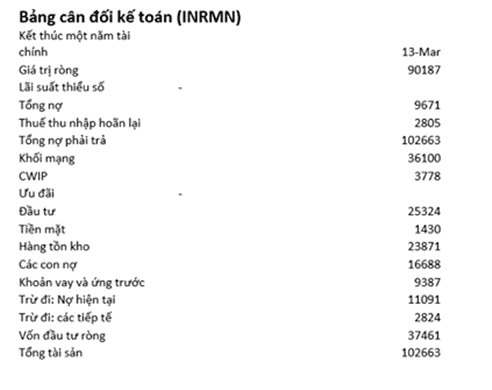

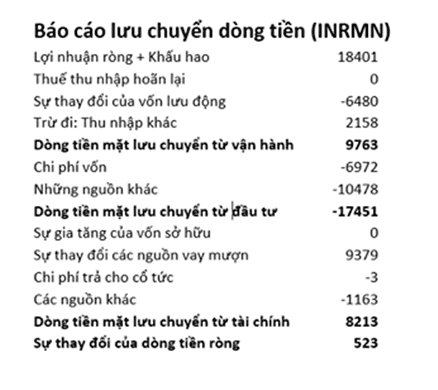

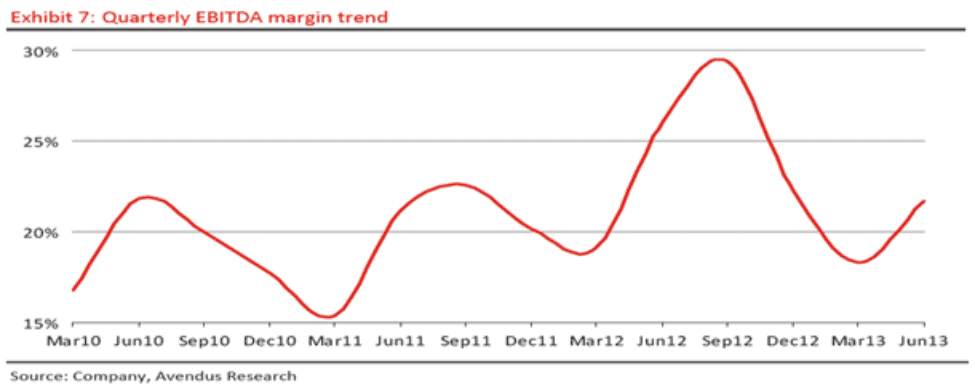

Trong ví dụ này bạn có thể thấy nhà phân tích đã đưa ra một hiện trạng nhanh về cả ba báo cáo tài chính quan trọng. Bạn không cần in toàn các bộ báo cáo mà chỉ cần những con số chính thực sự hữu ích trong việc tìm hiểu sức mạnh tài chính hoặc hiệu suất của công ty. Bạn cũng có thể đưa ra các con số mang tính lịch sử trong hai hoặc ba năm qua cùng với tốc độ tăng trưởng sẽ đưa ra được một bức tranh rõ ràng hơn nhiều cho người đọc về sự tăng trưởng hoặc suy giảm của tổ chức. Tất cả thông tin này đã có sẵn trong các báo cáo tài chính của tổ chức. Hơn nữa, bạn cũng có thể cung cấp thêm nhiều chi tiết như chia nhỏ doanh thu hoặc số liệu thu nhập hoặc các xu hướng ở các mức lợi nhuận khác nhau trong một khoảng thời gian như dưới đây:

Do đó, điều đầu tiên bạn phải làm là tìm ra đâu là những chỉ tiêu tài chính quan trọng mà bạn muốn thể hiện trong báo cáo của mình. Và sau đó quyết định với bao nhiêu kỳ khác nhau mà bạn muốn so sánh với tình hình tài chính hiện tại. Một lần nữa, đừng quên quy tắc ‘ít là nhiều” trong khi làm điều này. Bây giờ bạn đã có một cái nhìn khái quát nhanh về tài chính của công ty, điều tiếp theo là xem xét các chỉ số then chốt.

PHÂN TÍCH TỶ SỐ TÀI CHÍNH

Phân tích tỷ số là một loại phân tích tài chính được sử dụng để có được một tín hiệu nhanh về hiệu quả tài chính của một tổ chức trong một số lĩnh vực quan trọng. Các chỉ số có thể được phân loại thành hệ số thanh toán nợ ngắn hạn, Hệ số quản lý nợ, Hệ số quản lý tài sản, Tỷ suất sinh lời và Hệ số giá trị thị trường. Việc tính toán các chỉ số giúp cho việc so sánh các công ty có quy mô khác nhau. Các hệ số có thể được sử dụng để đánh giá hiệu quả tài chính của một công ty so với mức trung bình của ngành. Ngoài ra, các chỉ số có thể được sử dụng làm phân tích xu hướng để phát hiện các khu vực hiệu suất đã được cải thiện hoặc suy giảm trong một khoảng thời gian. Phân tích chỉ số chỉ nên được sử dụng như bước đầu tiên trong phân tích tài chính để có được ý tưởng nhanh về hiệu suất của công ty và để hiểu các lĩnh vực cần được nghiên cứu thêm. Một số chỉ số tài chính quan trọng là:

- Hệ số thanh toán nợ ngắn hạn

- Hệ số quản lý nợ

- Hệ số quản lý tài sản

- Tỷ suất lợi nhuận

- Hệ số giá trị thị trường

- Phương trình (tỷ lệ trên mỗi cổ phần)

Bây giờ chúng ta biết rằng có rất nhiều tỷ sốtài chính mà bạn có thể tính toán và trình bày, chúng thực sự nên được đưa vào báo cáo nghiên cứu vốn chủ sở hữu nào? Một lần nữa sử dụng quy tắc ‘ít là nhiều”. Không cần phải đưa ra tất cả các chỉ số mà bạn có thể tính toán. Không có dấu hiệu nào để điền vào các trang. Chỉ cần đưa ra những chỉ số sẽ giúp người đọc đưa ra được những so sánh hoặc đưa ra các quyết định có tính toán. Một số chỉ số quan trọng bạn nên luôn luôn cung cấp là:

- Tỷ lệ PE (Hệ số giá trên lợi nhuận một cổ phiếu)

- ROE (Lợi nhuận trên vốn chủ sở hữu)

- ROCE (Lợi nhuận trên vốn sử dụng)

- CR (Hệ số khả năng thanh toán nợ hiện tại)

- Các tỷ suất lợi nhuận như Tỷ suất lợi nhuận ròng, Số dư EBIT, tỷ lệ EBITDA, v.v.

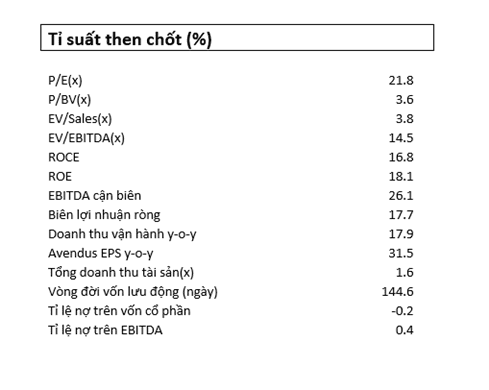

Bạn có thể thấy trong ví dụ này nhà phân tích đã cung cấp các tỷ lệ chính như PE, ROCE, ROE, tỷ suất lợi nhuận, cũng như doanh thu tài sản và nợ ròng trên tỷ lệ vốn chủ sở hữu. Lưu ý rằng hầu hết các tỷ lệ sẽ được tính theo tỷ lệ phần trăm (%) nhưng một số tỷ lệ như chu kỳ vốn lưu động sẽ tính theo ngày trong khi một số tỷ lệ sẽ là bội số. Hãy chắc chắn rằng bạn sẽ đưa ra các ký hiệu này một cách rõ ràng để tránh bất kỳ sự nhầm lẫn nào cho người đọc. Bạn cũng có thể so sánh các tỷ lệ này với các năm trước hoặc thậm chí với các công ty cạnh tranh để đưa ra một phân tích thậm chí tốt hơn cho người đọc. Ngoài ra, một ý tưởng rất hay là đưa ra các hình họa và biểu đồ thú vị và nhiều thông tin về các mục dữ liệu tài chính thông minh khác nhau trong báo cáo để làm cho nó thú vị và đồng thời cung cấp nhiều thông tin.

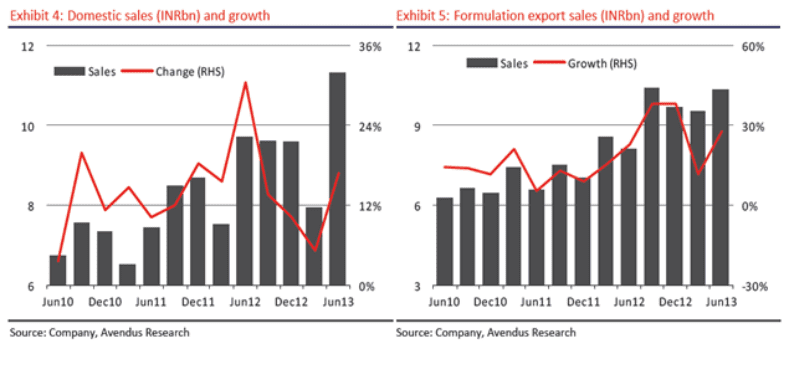

Bạn có thể thấy ở ví dụ trên, nhà phân tích đã đưa ra hai biểu đồ thú vị. Một cho thấy sự tăng trưởng trong doanh số bán hàng nội địa của công ty, và cái còn lại cho thấy sự tăng trưởng trong xuất khẩu của công ty. Những biểu đồ này bổ sung thông tin tài chính mà nhà phân tích đã đưa ra ở trên trong các bảng. Tất cả các thông tin tài chính bạn có thể cần cho phần báo cáo này hầu hết đều có sẵn trong báo cáo tài chính của các công ty. Ngoài ra còn có nhiều cơ sở dữ liệu khác nhau như Bloomberg sẽ cung cấp loại thông tin này. Đối với các chỉ số, bạn có thể tính toán hoặc thậm chí nhận được từ các cổng thông tin tài chính như Yahoo finance hoặc Google Finance. Hy vọng bây giờ bạn đã hiểu những thông tin tài chính và chỉ số tài chính nào sẽ được sử dụng trong báo cáo nghiên cứu vốn chủ sở hữu của bạn và cách trình bày chúng. Tôi một lần nữa muốn nhắc lại rằng đừng làm quá tải báo cáo của bạn với vô số các thông tin tài chính, điều này có thể khiến độc giả mất hứng. Càng chính xác càng tốt, chỉ đưa ra thông tin có liên quan và sẽ giúp người đọc đưa ra quyết định có tính toán về công ty. Luôn luôn nhớ quy tắc vàng – ít là nhiều!