bao-cao-tai-chinh

Công văn 70/2019/TT-BTC THÔNG TƯ HƯỚNG DẪN CHẾ ĐỘ KẾ TOÁN NGÂN SÁCH VÀ TÀI CHÍNH XÃ Căn cứ Luật Kế toán ngày 20 tháng 11 năm 2015; Căn cứ Luật Ngân sách nhà nước ngày 25 tháng 6 năm 2015; Căn cứ Nghị định số 174/2016/NĐ-CP ngày 30 tháng 12 năm 2016 của Chính phủ quy…

Cách gọi Từ menu chức năng “Khai bổ sung” chọn “Mẫu 01/KHBS” khi đó màn hình kê khai sẽ hiển thị ra như sau. Bạn chọn loại tờ khai nào cần khai bổ sung Chọn kỳ tính của tờ khai cần khai bổ sung Nhập ngày lập KHBS: Ngày này sẽ không được lớn hơn…

Lập và trình Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục 1.1. Mục đích của Bảng cân đối kế toán Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình…

Nội dung và kết cấu báo cáo: a) Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh…

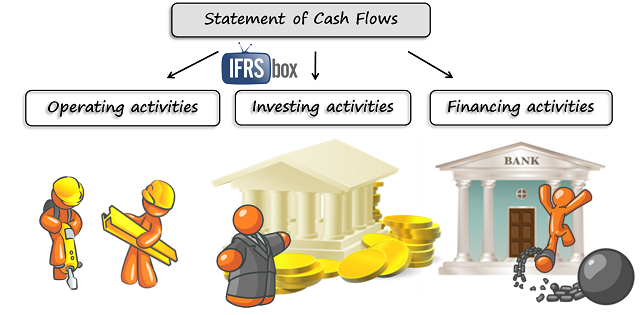

Điều 114. Hướng dẫn lập và trình bày Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DN) Nguyên tắc lập và trình bày Báo cáo lưu chuyển tiền tệ 1.1. Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ phải tuân…

Phương pháp lập và trình bày Thuyết minh BCTC Mục đích của Bản thuyết minh Báo cáo tài chính: a) Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích…