Báo cáo tài chính

Với các doanh nghiệp mới thành lập vào cuối năm 2019 và không phát sinh hoạt động mua bán nhiều thì có bắt buộc phải làm Báo cáo tài chính hay không, hay có thể gộp báo cáo tài chính vào năm tiếp theo được. Bài viết này Kiểm toán Calico sẽ làm rõ vấn…

BÁO CÁO BỘ PHẬN ****** QUY ĐỊNH CHUNG Mục đích của chuẩn mực này là quy định nguyên tắc và phương pháp lập báo cáo các thông tin tài chính theo bộ phận, lĩnh vực kinh doanh và các khu vực địa lý khác nhau của doanh nghiệp nhằm hỗ trợ người sử dụng báo…

Lập và trình Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục 1.1. Mục đích của Bảng cân đối kế toán Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình…

Nội dung và kết cấu báo cáo: a) Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh…

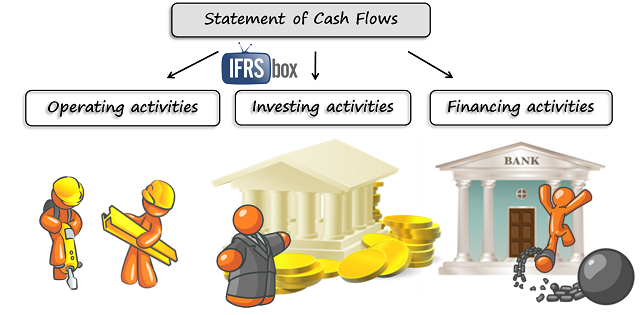

Điều 114. Hướng dẫn lập và trình bày Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DN) Nguyên tắc lập và trình bày Báo cáo lưu chuyển tiền tệ 1.1. Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ phải tuân…

Phương pháp lập và trình bày Thuyết minh BCTC Mục đích của Bản thuyết minh Báo cáo tài chính: a) Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích…