Mục lục bài viết

- 1 Công văn số 11/CT-TTHT ngày 02/01/2020 Lập bảng kê kèm hóa đơn điện tử

- 1.1 Căn cứ Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính

- 1.2 Căn cứ Khoản 2 Điều 19 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về sử dụng bảng kê như sau:

- 1.3 Căn cứ văn bản số 15606/BTC-TCT về việc lập hóa đơn đối với dịch vụ giao nhận, vận tải hàng hóa.

- 1.4 Các bài viết liên quan:

- 1.5 Mọi chi tiết xin liên hệ:

Công văn số 11/CT-TTHT ngày 02/01/2020 Lập bảng kê kèm hóa đơn điện tử

Kính gửi: CÔNG TY TNHH FEDEX TRADE NETWORKS TRANSPORT & BROKERAGE (VIỆT NAM)

Địa chỉ: Phòng 1104+05, Tầng 11, Hà Đô Airport Building, số 2 Hồng Hà, P.2, Q. Tân Bình, TP. HCM

Mã số thuế: 0314119895

Trả lời: Văn thư số CV201912001 ngày 11/12/2019 của Công ty về lập bảng kê kèm hóa đơn điện tử, Cục Thuế TP có ý kiến như sau:

Căn cứ Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính

Điều 3 thông tư này hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ:

1. Hóa đơn điện tử là gì?

Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ; được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này.

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ; được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hóa đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng… Hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian; mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

2. Hóa đơn đã lập dưới dạng giấy

Hóa đơn đã lập dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng phương tiện điện tử không phải là hóa đơn điện tử.

3. Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

a) Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

b) Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

…”

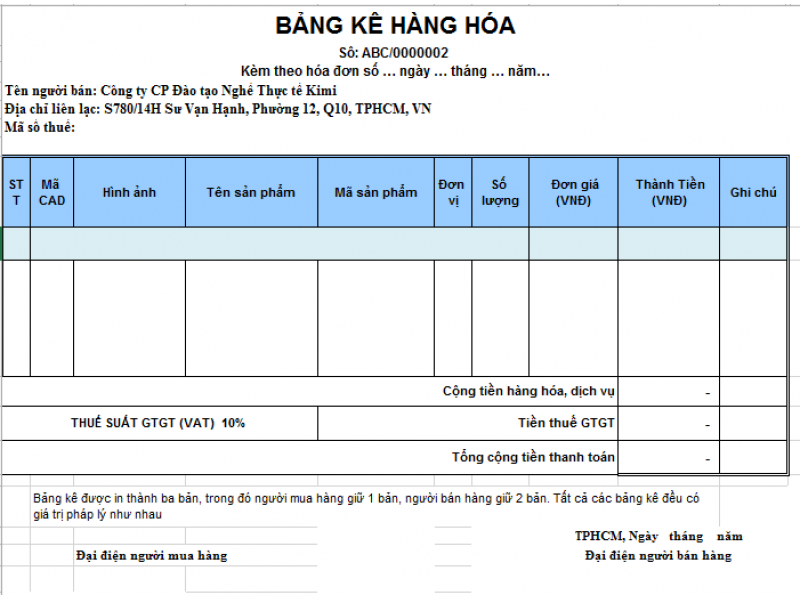

Căn cứ Khoản 2 Điều 19 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về sử dụng bảng kê như sau:

“2. Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

a) Nội dung ghi trên hóa đơn

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. năm…”.

Mục “tên hàng” trên hóa đơn chỉ ghi tên gọi chung của mặt hàng. Các tiêu thức khác ghi trên hóa đơn thực hiện theo hướng dẫn tại khoản 2 Điều 16 Thông tư này.

b) Nội dung trên bảng kê

Bảng kê do người bán hàng tự thiết kế phù hợp với đặc điểm, mẫu mã, chủng loại của các loại hàng hóa nhưng phải đảm bảo các nội dung chính như sau:

- Tên người bán hàng, địa chỉ liên lạc, mã số thuế

- Tên hàng, số lượng, đơn giá, thành tiền.

- Trường hợp người bán hàng nộp thuế giá trị gia tăng theo phương pháp khấu trừ; bảng kê phải có tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán (chưa có thuế giá trị gia tăng) đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

Bảng kê phải ghi rõ “kèm theo hóa đơn số… Ngày… tháng…. năm”. Đồng thời phải có đầy đủ các chữ ký của người bán hàng; chữ ký của người mua hàng như trên hóa đơn.

Trường hợp bảng kê có hơn một (01) trang thì các bảng kê phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng; chữ ký của người mua hàng như trên hóa đơn.

Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

Người bán hàng và người mua hàng thực hiện quản lý và lưu giữ bảng kê kèm theo hóa đơn theo quy định.

Căn cứ văn bản số 15606/BTC-TCT về việc lập hóa đơn đối với dịch vụ giao nhận, vận tải hàng hóa.

Căn cứ các quy định nêu trên:

Trường hợp Công ty cung cấp dịch vụ giao nhận, vận tải hàng hóa; khi lập hóa đơn điện tử cho khách hàng nội dung ghi trên hóa đơn điện tử là dịch vụ vận tải hàng hóa đính kèm bảng kê chi tiết số liệu (để đối chiếu giữa người mua và người bán) là phù hợp với quy định hiện hành.

Cục Thuế TP trả lời Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Các bài viết liên quan:

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội,

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: kiemtoancalico.com | www.calico.vn