Mục lục bài viết

Công văn số: 15175/CTHN-TTHT V/v: thuế nhà thầu

Kính gửi: Công ty Cổ phần Bao bì và In nông nghiệp

Địa chỉ: Số 72 Trường Chinh, P. Phương Mai, Q. Đống Đa, TP. Hà Nội

MST: 0101508664

Trả lời: Công văn số 37/CV-TCKT ngày 26/03/2021 của Công ty Cổ phần Bao bì và In nông nghiệp (sau đây gọi là Công ty) hỏi về thuế nhà thầu; Cục Thuế TP Hà Nội có ý kiến như sau:

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính

Hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam; hoặc có thu nhập tại Việt Nam:

Tại Điều 1 quy định đối tượng áp dụng thuế nhà thầu:

“Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

- Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam

(Sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam; hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam; hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu

…”

Tại Điều 2 hướng dẫn đối tượng không áp dụng thuế nhà thầu:

“Hướng dẫn tại Thông tư này không áp dụng đối với:

2. Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hóa cho tổ chức, cá nhân Việt Nam không kèm theo các dịch vụ được thực hiện tại Việt Nam dưới các hình thức:

- Giao hàng tại cửa khẩu nước ngoài: người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc xuất khẩu hàng và giao hàng tại cửa khẩu nước ngoài; người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu nước ngoài về đến Việt Nam; kể cả trường hợp giao hàng tại cửa khẩu nước ngoài có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán.

- Giao hàng tại cửa khẩu Việt Nam: người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến hàng hóa cho đến điểm giao hàng tại cửa khẩu Việt Nam; người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu Việt Nam; kể cả trường hợp giao hàng tại cửa khẩu Việt Nam có kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán.

…”

Tại Điều 8 hướng dẫn Đối tượng và điều kiện áp dụng nộp thuế GTGT

Nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế:

“Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế theo hướng dẫn tại Mục 2 Chương II nếu đáp ứng đủ các điều kiện sau:

- Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

- Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

- Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.”

Tại Điều 11 hướng dẫn đối tượng và điều kiện áp dụng:

“Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài không đáp ứng được một trong các điều kiện nêu tại Điều 8 Mục 2 Chương II; Bên Việt Nam nộp thay thuế cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài theo hướng dẫn tại Điều 12, Điều 13 Mục 3 Chương II”

Tại Điều 12 hướng dẫn về việc tính thuế thuế giá trị gia tăng:

“1. Doanh thu tính thuế GTGT

a) Doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ; gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp; kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

…

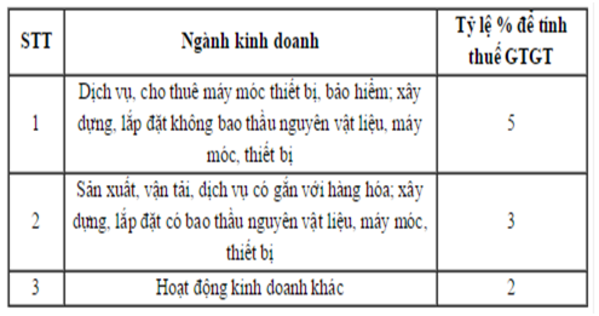

2. Tỷ lệ % để tính thuế GTGT trên doanh thu:

a) Tỷ lệ % để tính thuế GTGT trên doanh thu đối với ngành kinh doanh:

b) Xác định tỷ lệ % để tính thuế GTGT trên doanh thu đối với một số trường hợp cụ thể:

b.1) Đối với các hợp đồng nhà thầu, hợp đồng nhà thầu phụ:

Bao gồm nhiều hoạt động kinh doanh khác nhau hoặc một phần giá trị hợp đồng không thuộc diện chịu thuế GTGT; việc áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu khi xác định số thuế GTGT phải nộp; căn cứ vào doanh thu tính thuế GTGT đối với từng hoạt động kinh doanh do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài; thực hiện theo quy định tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

Trường hợp không tách riêng được giá trị từng hoạt động kinh doanh; áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu cao nhất đối với ngành nghề kinh doanh cho toàn bộ giá trị hợp đồng.

Tại Điều 13 hướng dẫn về thuế thu nhập doanh nghiệp:

“1. Doanh thu tính thuế TNDN

a) Doanh thu tính thuế TNDN

Doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được; chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

…

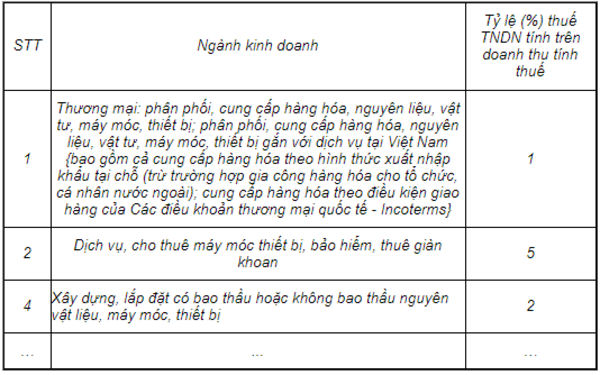

2. Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế

a) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

b) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với một số trường hợp cụ thể:

b.1) Đối với các hợp đồng nhà thầu, hợp đồng nhà thầu phụ; bao gồm nhiều hoạt động kinh doanh khác nhau:

Việc áp dụng tỷ lệ thuế TNDN tính trên doanh thu tính thuế khi xác định số thuế TNDN phải nộp căn cứ vào doanh thu chịu thuế TNDN; đối với từng hoạt động kinh doanh do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài; thực hiện theo quy định tại hợp đồng.

Trường hợp không tách riêng được giá trị từng hoạt động kinh doanh; áp dụng tỷ lệ thuế TNDN đối với ngành nghề kinh doanh có tỷ lệ thuế TNDN cao nhất cho toàn bộ giá trị hợp đồng.

…”

Căn cứ các quy định nêu trên:

Trường hợp công ty nước ngoài cung cấp hàng hóa theo các điều kiện:

1. Giao hàng tại cửa khẩu Việt Nam kèm dịch vụ lắp đặt; hợp đồng tách riêng giá trị hàng hóa và giá trị dịch vụ lắp đặt

Thu nhập của nhà thầu nước ngoài từ việc cung cấp hàng hóa và dịch vụ lắp đặt thuộc đối tượng chịu thuế nhà thầu tại Việt Nam. Trường hợp nhà thầu nước ngoài không đáp ứng được điều kiện về trực tiếp kê khai thuế tại Việt Nam theo quy định tại Điều 8 Mục 2 Chương II Thông tư 103/2014/TT-BTC; Công ty có trách nhiệm khấu trừ, kê khai và nộp thuế thay cho nhà thầu nước ngoài; cụ thể:

- Thuế TNDN: Tỷ lệ (%) thuế TNDN đối với giá trị máy móc thiết bị: 1%; đối với giá trị các dịch vụ lắp đặt máy móc, thiết bị là 2%; dịch vụ khác là 5%.

- Thuế TNDN: Tỷ lệ (%) thuế TNDN đối với giá trị máy móc thiết bị: 1%; đối với giá trị các dịch vụ lắp đặt máy móc, thiết bị là 2%; dịch vụ khác là 5%;

2. Giao mà người bán chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc xuất khẩu hàng và giao hàng tại cửa khẩu nước ngoài.

Người mua chịu mọi trách nhiệm, chi phí, rủi ro liên quan đến việc nhận hàng, chuyên chở hàng từ cửa khẩu nước ngoài về đến Việt Nam (kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán) thì không thuộc đối tượng áp dụng thuế nhà thầu theo hướng dẫn tại Điều 2 Thông tư số 103/2014/TT-BTC .

Trong quá trình thực hiện chính sách thuế; trường hợp còn vướng mắc, đơn vị có thể tham khảo các văn bản hướng dẫn của Cục Thuế TP Hà Nội được đăng tải trên website http://hanoi.gdt.gov.vn hoặc liên hệ với Phòng Thanh tra – Kiểm tra số 6 để được hỗ trợ giải quyết.

Cục Thuế TP Hà Nội trả lời để Công ty Cổ phần Bao bì và In nông nghiệp được biết và thực hiện./.

Các bài viết liên quan:

- Hướng dẫn chính sách thuế nhà thầu

- QUYẾT TOÁN THUẾ NHÀ THẦU

- Thuế nhà thầu đối với cá nhân kinh doanh nước ngoài có thu nhập tại Việt Nam

- CHÍNH SÁCH THUẾ TTĐB

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội.

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com | www.calico.vn