Với các đại lý vé máy bay cấp thì việc xuất hóa đơn vé máy bay cho khách hàng cũng khiến không ít các đại lý băn khoăn.

Trong khuôn khổ bài viết này là tổng hợp các hình thức xuất hóa đơn vé máy bay nội địa và quốc tế cho các đại lý vé máy bay cấp.

Cũng như nhiều loại sản phẩm dịch vụ khác, để có thể xuất đúng hóa đơn vé máy bay, doanh nghiệp cần xác định giá tính thuế và thuế suất của hàng hóa, dịch vụ mà doanh nghiệp cung cấp.

Mục lục bài viết

- 1 Tại Điểm đ Khoản 7 Điều 5 thông tư 219/2013/TT-BTC quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

- 2 Tại Điểm c Khoản 1 Điều 9 thông tư 219/2013/TT-BTC quy định về thuế suất 0%:

- 3 Tại Điều 11 quy định thuế suất 10%:

- 4 Hóa đơn vé máy bay là hóa đơn của đại lý lập và giao cho khách mua vé của VNA; trên hóa đơn thể hiện các nội dung sau:

- 5 Trường hợp bán vé máy bay nội địa thì: Thuế suất thuế GTGT trên giá vé là 10% và Thuế suất thuế GTGT trên phí dịch vụ là 10% và giá tính thuế là phí dịch vụ của đại lý chưa bao gồm thuế GTGT.

- 6 Nội dung trên hóa đơn vé máy bay được ghi như sau:

Tại Điểm đ Khoản 7 Điều 5 thông tư 219/2013/TT-BTC quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

“Doanh thu hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ: bưu chính, viễn thông, bán vé xổ số, vé máy bay, ô tô, tàu hỏa, tàu thủy; đại lý vận tải quốc tế; đại lý của các dịch vụ ngành hàng không, hàng hải mà được áp dụng thuế suất thuế GTGT 0%; đại lý bán bảo hiểm”

Như vậy, doanh thu dịch vụ nhận bán của đại lý và phí dịch vụ của đại lý bán đúng giá vé máy bay quốc tế thuộc đối tượng không phải kê khai tính nộp thuế GTGT.

Bên cạnh đó; tại điểm d khoản 7 điều 5 thông tư 219/2013/TT-BTC quy định các trường hợp không phải kê khai; tính nộp thuế GTGT như sau:

“Các khoản thu hộ không liên quan đến việc bán hàng hóa, dịch vụ của cơ sở kinh doanh”

Doanh thu dịch vụ nhận bán của đại lý bán vé máy bay nội địa là không phải là doanh thu của đại lý mà là khoản thu hộ cho hãng hàng không và bên khác nên nó thuộc trường hợp không phải kê khai tính nộp thuế.

Tại Điểm c Khoản 1 Điều 9 thông tư 219/2013/TT-BTC quy định về thuế suất 0%:

“Vận tải quốc tế quy định tại khoản này bao gồm vận tải hành khách; hành lý; hàng hóa theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam; hoặc cả điểm đi và đến ở nước ngoài; không phân biệt có phương tiện trực tiếp vận tải hay không có phương tiện. Trường hợp; hợp đồng vận tải quốc tế bao gồm cả chặng vận tải nội địa thì vận tải quốc tế bao gồm cả chặng nội địa.”

Như vậy, vé máy bay quốc tế thuộc đối tượng chịu thuế suất 0%; phí dịch vụ của đại lý bán đúng giá vé máy bay quốc tế thuộc đối tượng không phải kê khai tính nộp thuế GTGT.

Tại Điều 11 quy định thuế suất 10%:

“Thuế suất 10% áp dụng đối với hàng hóa; dịch vụ không được quy định tại Điều 4; Điều 9 và Điều 10 Thông tư này.”

Như vậy, vé máy bay nội địa và phí dịch vụ đại lý thuộc đối tượng chịu thuế 10%.

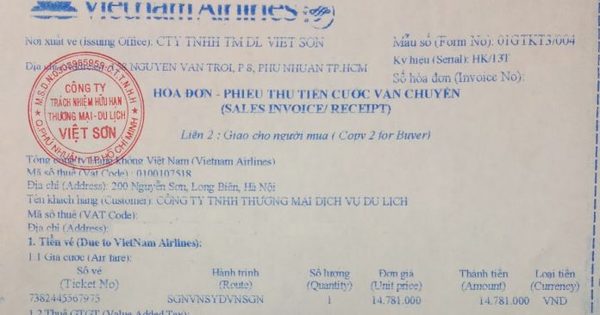

Trường hợp 1: Phòng vé máy bay là đại lý cấp 1 của hãng hàng không bán đúng giá hưởng hoa hồng

Hóa đơn vé máy bay là hóa đơn của đại lý lập và giao cho khách mua vé của VNA; trên hóa đơn thể hiện các nội dung sau:

(1) Khoản tiền vé của VNA gồm: tiền thu về bán vé vận chuyển máy bay VNA (giá cước vận chuyển; các khoản phụ thu; phí liên quan theo quy định của VNA tại hợp đồng đại lý giữa VNA với đại lý); tiền thuế GTGT theo quy định;

(2) Các khoản thu hộ để trả công ty khác ngoài VNA như: phí phục vụ hành khách; phí soi chiếu an ninh và các khoản thu hộ khác. Khoản thu hộ này ghi trên hóa đơn là tiền thanh toán đã bao gồm tiền dịch vụ và tiền thuế GTGT thực hiện theo công văn số 3270/TCT-DNL ngày 04/10/2013 của Tổng cục Thuế.

(3) Phí dịch vụ của đại lý, tiền thuế GTGT theo quy định.

Trường hợp bán vé máy bay nội địa thì: Thuế suất thuế GTGT trên giá vé là 10% và Thuế suất thuế GTGT trên phí dịch vụ là 10% và giá tính thuế là phí dịch vụ của đại lý chưa bao gồm thuế GTGT.

Trường hợp bán vé máy bay quốc tế:

Thuế suất thuế GTGT trên giá vé là 0% và Thuế suất thuế GTGT trên phí dịch vụ: không ghi; gạch chéo; và không kê khai tính thuế đối với phí dịch vụ của đại lý.

Trường hợp 2: Phòng vé máy bay không phải là đại lý chính thức mua vé máy bay của các hãng hàng không để bán lại cho khách hàng hưởng chênh lệch.

Nội dung trên hóa đơn vé máy bay được ghi như sau:

(1) Vé máy bay: là tiền bán vé thu từ khách hàng chưa bao gồm thuế GTGT.

(2) Thuế suất thuế GTGT:

– Trường hợp bán vé máy bay nội địa thì: Thuế suất thuế GTGT là 10%; Giá tính thuế là toàn bộ tiền vé thu của khách hàng chưa bao gồm thuế GTGT

– Trường hợp bán vé máy bay quốc tế: Thuế suất thuế GTGT trên giá vé là 0%; Giá tính thuế là toàn bộ tiền vé thu của khách hàng chưa bao gồm thuế GTGT

Các bài viết liên quan:

- Hướng dẫn hạch toán đối với hạch toán đối với đại lý vé máy bay

- Hướng dẫn về chứng từ làm căn cứ để tính vào chi phí được trừ khi mua vé máy bay

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội.

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com | www.calico.vn