Hướng dẫn cách xử lý hàng bán bị trả lại, cách viết hóa đơn hàng bán trả lại theo quy định: Khi phát hiện hàng kém chất lượng, không đúng chủng loại, quy cách… Khách hành xuất trả lại hàng cho bên bán thì phải lập hóa đơn hàng bán trả lại.

Mục lục bài viết

Theo quy định tại Điểm 2.8 Phụ lục 4 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ tài chính:

2.8. Tổ chức, cá nhân mua hàng hoá, người bán đã xuất hoá đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hoá không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hoá.

- Khi xuất hàng trả lại cho người bán, người mua phải lập hóa đơn hàng bán trả lại, trên hoá đơn phải ghi rõ: “Hàng hoá trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có)”

KẾT LUẬN: Sẽ có 3 Trường hợp như sau:

1. Nếu người mua là đối tượng không có hóa đơn (cá nhân):

Thì khi trả lại hàng hoá, 2 bên phải lập biên bản ghi rõ loại hàng hoá, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hoá đơn bán hàng (số ký hiệu, ngày, tháng của hoá đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

Khách hàng trả lại căn hộ, nhà đã mua:

Căn cứ quy định nêu trên, trường hợp Công ty cổ phần Tu tạo và Phát triển nhà ký hợp đồng bán bất động sản hình thành trong tương lai với khách hàng, khi thu tiền theo tiến độ của hợp đồng đã lập hóa đơn GTGT, kê khai nộp thuế GTGT, TNDN theo quy định, nay khách hàng mua đề nghị Công ty chấm dứt hợp đồng hoàn trả lại tiền đã thanh toán theo tiến độ thì việc chấm dứt hay phải tiếp tục thực hiện hợp đồng mua bán bất động sản hình thành trong tương lai là do thỏa thuận và quyết định của Công ty (bên bán) và khách hàng – bên mua (quy định tại hợp đồng, phụ lục hợp đồng hoặc các văn bản thỏa thuận khác được ký kết giữa 2 bên).

- Công ty và khách hàng (là doanh nghiệp) có thỏa thuận chấm dứt hợp đồng, trả lại tiền đã thanh toán theo tiến độ thì thủ tục về hóa đơn được thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC nêu trên.

- Trường hợp Công ty và khách hàng (là cá nhân) có thỏa thuận chấm dứt hợp đồng, trả lại tiền đã thanh toán theo tiến độ thì thủ tục về hóa đơn được thực hiện theo hướng dẫn tại Điều 2.8 Phụ lục 4 ban hành kèm theo Thông tư số 39/2014/TT-BTC nêu trên.

(Tức là: Lập biên bản trả lại hàng + Biên bản thu hồi hóa đơn đã lập)

Công ty cổ phần Tu tạo và Phát triển nhà và khách hàng chịu trách nhiệm hoàn toàn về tính chính xác của giao dịch và thỏa thuận chấm dứt hợp đồng.

(Theo Công văn 3529/TCT-CS ngày 22/8/2014 của Tổng cục thuế)

2. Nếu khách hàng là DN sử dụng hoá đơn bán hàng (DN kê khai thuế theo pp Trực tiếp):

Theo Công văn 4122/TCT-CS ngày 19 tháng 11 năm 2012 của Tổng cục thuế:

Căn cứ hướng dẫn trên, Tổng cục Thuế nhất trí với đề xuất của Cục thuế thành phố Hà Nội tại mục II công văn số 17260/CT-HTr ngày 9/7/2012 và công văn số 19449/CT-HTr ngày 31/7/2012, cụ thể:

- Việc kê khai thuế GTGT trong trường hợp hàng bán bị trả lại, trong đó người bán dùng hóa đơn mẫu 01/GTKT, khách hàng trả lại là đối tượng sử dụng hóa đơn mẫu 02/GTTT thì xử lý tương tự như trường hợp người mua là đối tượng không có hóa đơn quy định tại Điểm 2.8, Phụ lục 4 Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính. Cục thuế căn cứ vào tình hình cụ thể của doanh nghiệp để hướng dẫn thực hiện.

3. Nếu khách hàng là Doanh nghiệp sử dụng hóa đơn GTGT:

- Khi xuất hàng trả lại cho người bán, người mua phải lập hóa đơn hàng bán trả lại, trên hoá đơn phải ghi rõ: “Hàng hoá trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có)”

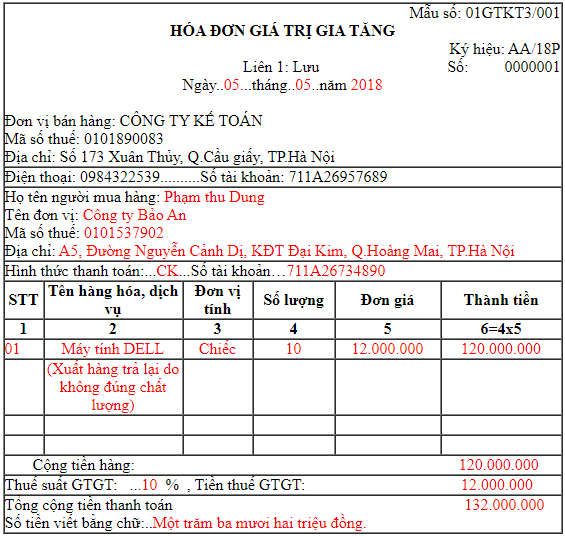

Ví dụ: Ngày 01/05/2018 Công ty kế toán Thiên Ưng mua 10 máy tính DELL, trị giá 12.000.000/chiếc của Công ty Bảo An.

- Nhưng đến ngày 05/05/2018 thì phát hiện máy bị lỗi phải trả lại. Công ty kế toán Thiên Ưng tiến hành trả lại hàng cho Công ty Bảo An.

-> Và xuất hóa đơn hàng bán trả lại như sau:

Các bài viết liên quan:

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội.

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com | www.calico.vn