Quyết toán thuế TNCN người nộp thuế cần biết một số thông tin như hạn nộp, cách tính, ủy quyền quyết toán thuế. Để bảo đảm quyền, lợi ích hợp pháp cũng như tránh những vi phạm không đáng có.

Mục lục bài viết

- 1 1. Thời hạn quyết toán thuế TNCN.

- 2 2. Cách tính thuế thu nhập từ tiền lương, tiền công khi quyết toán thuế TNCN.

- 3 3. Mức giảm trừ gia cảnh theo quy định mới khi quyết toán thuế TNCN .

- 4 4. Trường hợp phải khai quyết toán thuế TNCN.

- 5 5. Khi nào được ủy quyền cho doanh nghiệp quyết toán thay?

- 6 6. Trường hợp được hoàn thuế khi quyết toán thuế TNCN

- 7 7. Trường hợp được yêu cầu doanh nghiệp cấp chứng từ khấu trừ thuế TNCN

1. Thời hạn quyết toán thuế TNCN.

Hạn quyết toán thuế thu nhập cá nhân đối với kỳ tính thuế 2020 được chia thành 02 trường hợp:

Trường hợp 1: Tự quyết toán thuế thu nhập cá nhân.

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân chậm nhất là ngày cuối cùng của tháng 4/2021.

Riêng đối với trường hợp người lao động (NLĐ) có phát sinh hoàn thuế thu nhập cá nhân. Đồng thời chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn (theo khoản 4 Điều 28 Thông tư 111/2013/TT-BTC).

Trường hợp 2: Ủy quyền quyết toán thuế.

Đối với tổ chức trả thu nhập, thời hạn hộp hồ sơ quyết toán thuế thu nhập cá nhân là:

– Chậm nhất là ngày cuối cùng của tháng 3/2021.

– Ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

2. Cách tính thuế thu nhập từ tiền lương, tiền công khi quyết toán thuế TNCN.

Xem chi tiết: https://kiemtoancalico.com/cach-tinh-thue-quyet-toan-thue-tncn-cho-ca-nhan-lam-2-noi.html

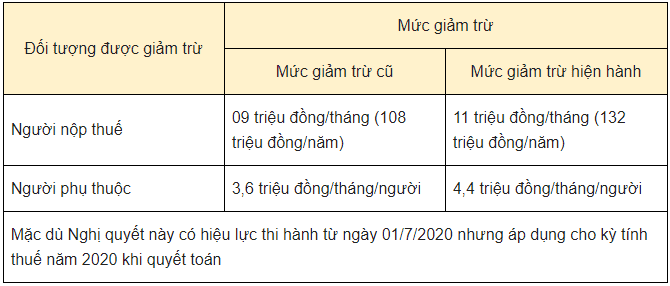

3. Mức giảm trừ gia cảnh theo quy định mới khi quyết toán thuế TNCN .

* Mức giảm trừ gia cảnh áp dụng cho kỳ tính thuế 2020.

Căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh được điều chỉnh từ ngày 01/7/2020 như sau:

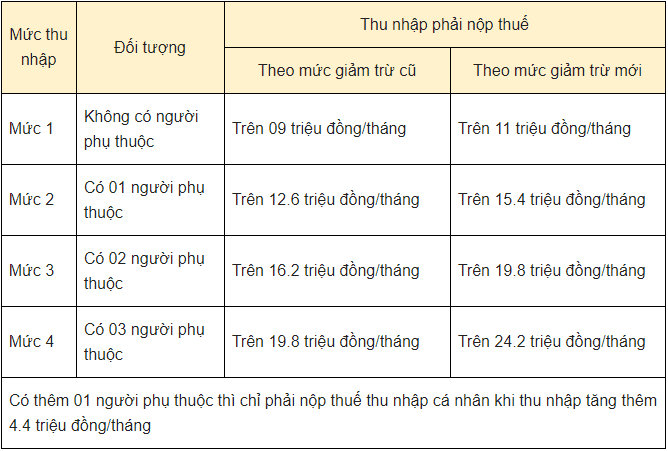

* Mức thu nhập không phải nộp thuế

Một số mức thu nhập phải nộp thuế sau khi đã trừ các khoản được miễn thuế (nếu có). Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện và các khoản từ thiện, nhân đạo, khuyến học, cụ thể:

4. Trường hợp phải khai quyết toán thuế TNCN.

Căn cứ điểm d.3 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, NLĐ có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo phải khai quyết toán thuế thu nhập cá nhân, trừ các trường hợp sau:

– NLĐ có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống.

– NLĐ có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo.

– NLĐ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này.

– NLĐ được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho NLĐ thì không phải quyết toán thuế thu nhập cá nhân đối với phần thu nhập này.

5. Khi nào được ủy quyền cho doanh nghiệp quyết toán thay?

* Các trường hợp ủy quyền quyết toán thuế TNCN

Căn cứ điểm d.2 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, NLĐ cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, NLĐ trả thu nhập, cụ thể:

– Người lao động có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, NLĐ trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Trường hợp NLĐ được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì được ủy quyền quyết toán thuế cho tổ chức mới.

– Người lao động có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, NLĐ trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

* Hồ sơ, thủ tục ủy quyền quyết toán thuế TNCN

Bước 1: Hoàn thiện hồ sơ ủy quyền

Theo khoản 2 Điều 16 Thông tư 156/2013/TT-BTC được sửa đổi, bổ sung bởi khoản 3 Điều 21 Thông tư 92/2015/TT-BTC. NLĐ chuẩn bị hồ sơ ủy quyền gồm các giấy tờ sau:

– Mẫu ủy quyền theo mẫu số 02/UQ-QTT-TNCN;

– Bản chụp hóa đơn, chứng từ chứng minh đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

Bước 2: Nộp lại cho tổ chức, cá nhân trả thu nhập

Lưu ý: Trên thực tế khi kế toán doanh nghiệp thực hiện quyết toán thuế thu nhập cá nhân thì sẽ chủ động đưa mẫu giấy ủy quyền quyết toán thuế cho NLĐ, sau đó chỉ cần điền thông tin, ký và ghi rõ họ tên.

6. Trường hợp được hoàn thuế khi quyết toán thuế TNCN

Điều 8 Luật Thuế thu nhập cá nhân 2007, người lao động được hoàn thuế thu nhập người lao động trong các trường hợp sau đây:

– Số tiền thuế đã nộp lớn hơn số thuế phải nộp.

– NLĐ đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

– Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Căn cứ Điều 28 Thông tư 111/2013/TT-BTC và Điều 23 Thông tư 92/2015/TT-BTC, khi thuộc trường hợp hoàn thuế thì việc hoàn thuế chỉ được thực hiện khi có đủ 02 điều kiện sau:

– Cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán (điều kiện này người nộp thuế không cần quan tâm vì khi nộp thuế đã có mã số thuế cá nhân).

– Cá nhân phải có yêu cầu hoàn thuế.

7. Trường hợp được yêu cầu doanh nghiệp cấp chứng từ khấu trừ thuế TNCN

Theo khoản 2 Điều 25 Thông tư 111/2013/TT-BTC. Trường hợp NLĐ đã được tổ chức, cá nhân trả thu nhập khấu trừ thuế nhưng không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thì có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế.

Việc cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

– Đối với người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng: Người lao động có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

– Đối với người lao động ký hợp đồng lao động từ 03 tháng trở lên: Tổ chức, cá nhân trả thu nhập chỉ cấp cho người lao động một chứng từ khấu trừ trong một kỳ tính thuế.

Nguồn: ST

Bài viết liên quan:

- Công văn số 12455/CT-TTHT về khai quyết toán thuế nhà thầu

- Cách tính thuế – Quyết toán thuế TNCN cho cá nhân làm 2 nơi.

Mọi chi tiết xin liên hệ:

- Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội.

- Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hà Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com | www.calico.vn