Cụm từ “Hóa đơn đỏ” đã rất quen thuộc đối với nhiều người làm trong nghề kế toán, kiểm toán của các doanh nghiệp. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ bản chất của loại hóa đơn này và sử dụng hóa đơn theo đúng quy định của Luật Thuế GTGT. Dựa trên các văn bản pháp luật về thuế và thông lệ về thuế hiện hành, Hãng kiểm toán Calico xin đưa hướng dẫn cụ thể như sau:

1. Khái niệm cơ bản về hóa đơn và hóa đơn giá trị gia tăng.

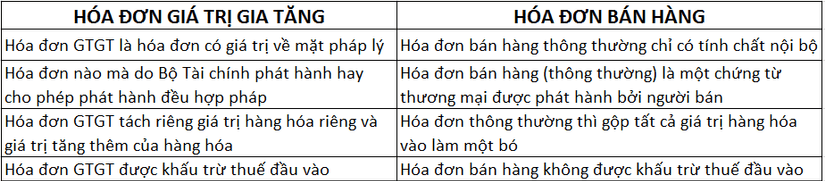

Hóa đơn: là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật tức là người bán hoặc người cung ứng dịch vụ sẽ là người xuất hóa đơn cho người mua, người sử dụng dịch vụ. Hóa đơn giá trị gia tăng theo quy định tại Khoản 2, Điều 3 Thông tư 39/2014/TT-BTC của Bộ tài chính: là hóa đơn có giá trị về mặt pháp lý do bộ tài chính ban hành hoặc cho phép ban hành một cách hợp pháp. Hóa đơn đỏ hay còn gọi là hóa đơn giá trị gia tăng (Hóa đơn VAT) là hóa đơn chính thức do Bộ tài chính Việt Nam ban hành áp dụng cho các tổ chức cá nhân kê khai và tính thuế theo phương pháp khấu trừ trong các hoạt động:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa

- Hoạt động vận tải quốc tế

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu

- Xuất khẩu, cung ứng dịch vụ ra nước ngoài

Hóa đơn GTGT tách riêng giá trị hàng hóa và giá trị tăng thêm của hàng hóa và có nhiệm vụ khấu trừ thuế đầu vào.

Hiện tại, các doanh nghiệp đảm bảo một số điều kiện nhất định về vốn điều lệ có thể tự in hóa đơn VAT dựa trên hệ thống phần mềm đã tạo lập sẵn và được quản lý, xác nhận trực tiếp bởi cơ quan thuế. Trên Hóa đơn VAT sẽ ghi rõ tên, địa chỉ, mã số thuế của người bán và người mua (nếu có), danh mục hành hóa dịch vụ, ngày thực hiện giao dịch, tổng giá trị hàng hóa dịch vụ, giá trị tính thuế VAT, thuế suất VAT và giá trị thuế VAT. Hóa đơn VAT còn được gọi là hóa đơn đỏ do liên giao cho khách hàng thường có màu đỏ hoặc màu hồng. Nhiều người có thể nhầm lẫn hóa đơn đỏ với hóa đơn bán hàng, nhưng 2 hóa đơn này hoàn toàn khác nhau. Một số điểm chính để phân biệt 2 loại hóa đơn này như sau:

2. Điều kiện sử dụng hóa đơn giá trị gia tăng

Hiện nay có 2 loại hóa đơn VAT/ giá trị gia tăng chính là hóa đơn giấy và hóa đơn điện tử. Hóa đơn giấy Là 1 loại hóa đơn được sử dụng cho việc buôn bán kinh doanh dịch vụ của công ty. Trước khi sử dụng hóa đơn phải làm hồ sơ phát hành hóa đơn giấy và được sự cho phép của cơ quan quản lý thuế của doanh nghiệp. Hóa đơn điện tử Hóa đơn điện từ là 1 loại thuộc hóa đơn giá trị gia tăng hay còn gội là hóa đơn VAT. Hóa đơn điện tử được sử dụng cho doanh nghiệp dùng cho mục đích bán hàng hoặc cung cấp các dịch vụ. Theo nghị định 119/2018/NĐ-CP “QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ KHI BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ” Chính vì vậy kể từ ngày 1/11/2018 Toàn bộ doanh nghiệp thành lập mới sẽ bắt buộc phải sử dụng hóa đơn điện tử thay cho hóa đơn giấy.

Hóa đơn điện tử sẽ áp dụng trong 2 trường hợp cụ thể như sau:

- Doanh nghiệp thành lập mới từ ngày 1/11/2018 trở về sau

- Doanh nghiệp thành lập trước có nhu cầu sử dụng hóa đơn điện tử . Đối với doanh nghiệp có nhu cầu sử dụng hóa đơn điện tử cần phải dùng hết hoặc làm hồ sơ hủy số hóa đơn trắng còn lại rồi mới có thể làm hồ sơ phát hành hoá đơn điện tử.

Tìm hiểu thêm về hóa đơn điện tử: http://kiemtoancalico.com/hoa-don/hoa-don-dien-tu

Chúc các bạn thành công.

- Mọi chi tiết xin liên hệ:

- ® Hãng kiểm toán Calico

- Địa chỉ: Tầng 29, Tòa Đông, Lotte Center Hà Nội, Số 54 Liễu Giai, Phường Cống Vị, Quận Ba Đình, TP. Hầ Nội

- VPGD: Phòng 2302, Tháp B, Toà nhà The Light, đường Tố Hữu, Phường Trung Văn, Quận Nam Từ Liêm, TP. Hà Nội.

- Hotline: 0966.246.800

- Email: calico.vn@gmail.com

- Website: KiemToanCalico.com www.calico.vn