chuyển nhượng bất động sản

Luật thuế GTGT và hóa đơn bán hàng hóa: trường hợp giải thể, toàn bộ hóa đơn chưa sử dụng đã hủy bỏ phát sinh hoạt động chuyển nhượng bất động sản…

Chính sách hiện hành về thuế thu nhập doanh nghiệp và quy định hồ sơ khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp…

Xác định nghĩa vụ tài chính và hồ sơ thủ tục về đất đai của người sử dụng đất và nộp lệ phí trước bạ đối với tài sản là đất đai, nhà ở…

Công văn 15991/CT-TTHT năm 2020 về chính sách thuế giá trị gia tăng khi chuyển nhượng bất động sản Kính gửi: Chi cục Thuế Quận Nam Từ Liêm Cục Thuế TP Hà Nội nhận được Công văn 13752/CCT-Ktr Hồ sơ bổ sung tài liệu ngày 12/08/2019 của Chi cục Thuế Quận Nam Từ Liêm Hỏi về chính…

Hoạt động chuyển nhượng bất động sản căn cứ theo giá đất được trừ tính thuế GTGT 10%; tính thuế suất TNDN 20% căn cứ vào doanh thu hoặc kê khai tạm tính.

Trường hợp Công ty kê khai thuế GTGT theo phương pháp khấu trừ và xác định được doanh thu, chi phí, thu nhập của hoạt động kinh doanh, có phát sinh hoạt động chuyển nhượng bất động sản thì thuế TNDN đối với hoạt động chuyển nhượng bất động sản được tạm nộp theo quý và khai quyết toán thuế năm cùng với việc tạm nộp và khai thuế TNDN của hoạt động sản xuất kinh doanh của Công ty

kê khai quyết toán thuế TNDN đối với hoạt động chuyển nhượng bất động sản ngoại tỉnh tại thời điển thu tiền của khách hàng và kết thúc năm tính thuế

Thu nhập tính thuế được xác định là giá chuyển nhượng từng lần. Giá chuyển nhượng BĐS là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng.

Về chính sách thuế thu nhập doanh nghiệp qua các thời kỳ: giúp doanh nghiệp có cái nhìn cụ thể về cách tính và những ưu đãi đối với các hoạt động kinh doanh

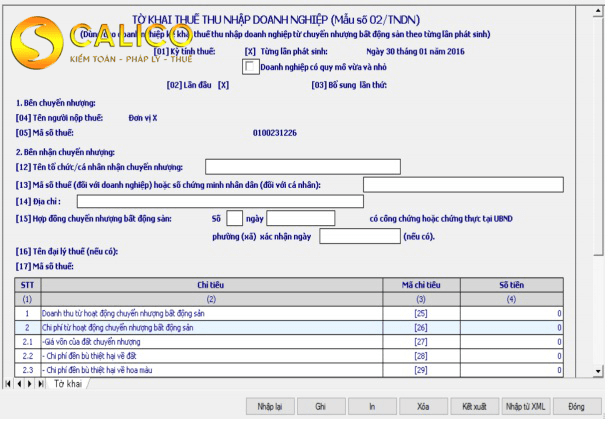

Để hỗ trợ bạn đọc hiểu hơn về cách lập Tờ khai thuế quyết toánTNDN cho chuyển nhượng BĐS – 02/TNDN sau đây Hãng kiểm toán Calico đưa ra hướng dẫn như sau: Cách gọi: – Từ menu chức năng “Kê khai/Thuế Thu Nhập Doanh Nghiệp” chọn “ TK TNDN cho chuyển nhượng BĐS (02/TNDN)”…