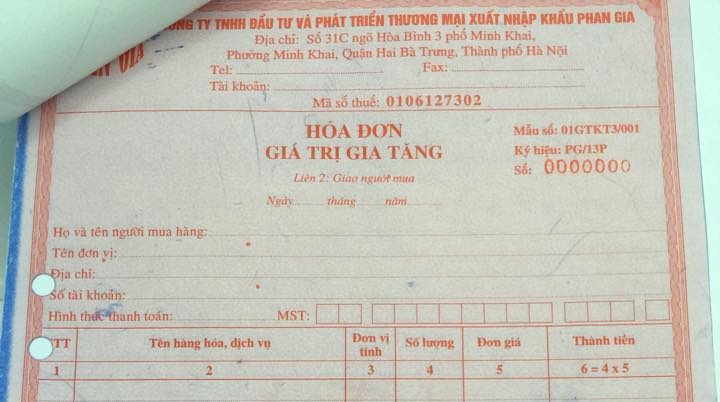

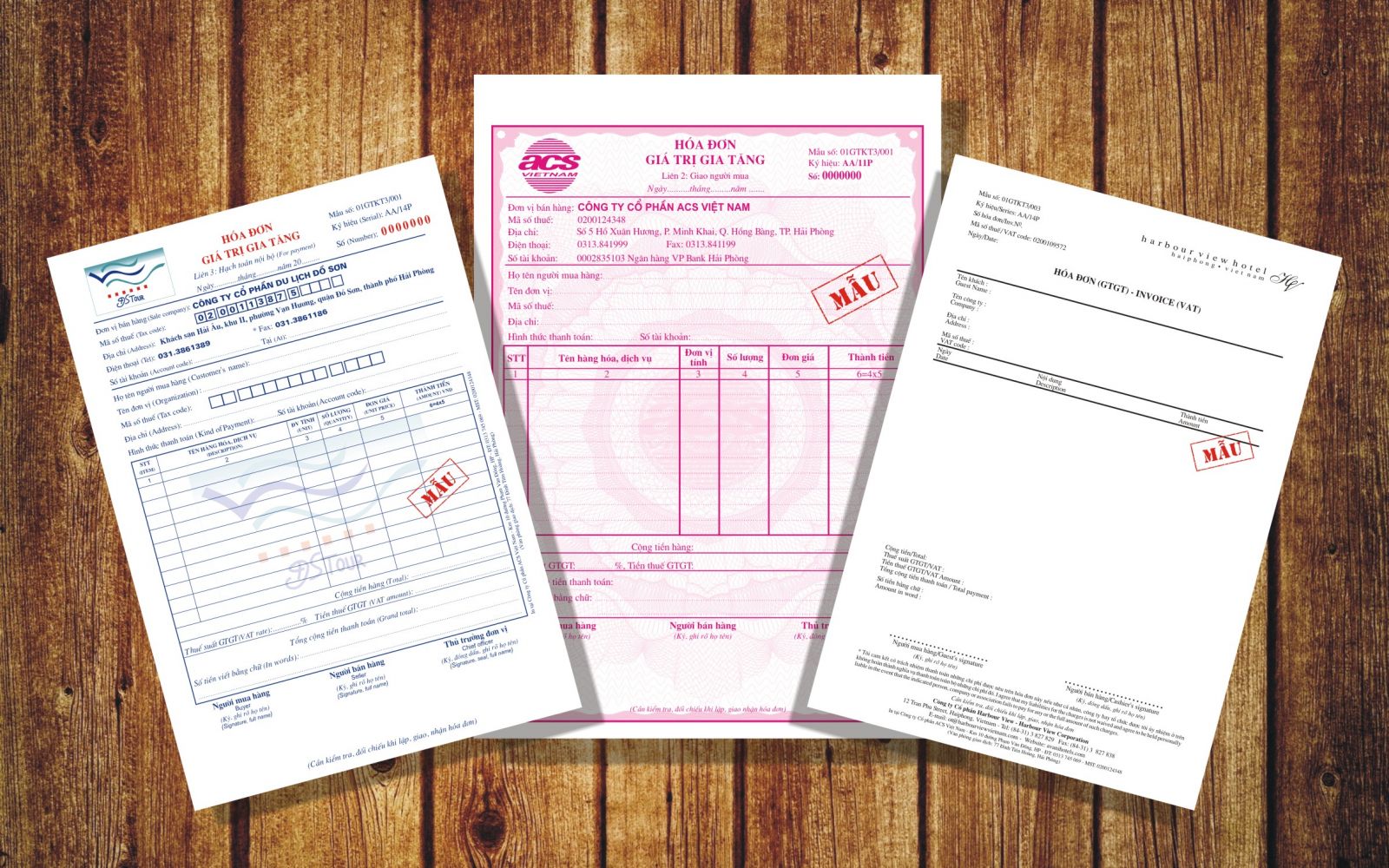

hóa đơn tự in

Công văn số 3683/TCT-CS V/v hóa đơn Kính gửi: Cục Thuế tỉnh Lâm Đồng Trả lời công văn số 1956/CT-THDT ngày 15/07/2014 của Cục Thuế tỉnh Lâm Đồng. Về đề nghị hướng dẫn một số nội dung Thông tư số 39/2014/TT- BTC. Tổng cục Thuế có ý kiến như sau: 1/ Về…

Công văn số 1864/TCT-DNL V/v vướng mắc thực hiện hóa đơn tự in Kính gửi: Tập đoàn Viễn thông quân đội (Viettel). Tổng cục Thuế nhận được công văn số 537/VTQĐ-TC ngày 28/02/2014: Về vướng mắc trong việc thực hiện hóa đơn tự in của Tập đoàn Viễn thông quân đội Tổng cục Thuế có…

Công văn số 2156/TCT-CS V/v hóa đơn đặt in Kính gửi: – Cục Thuế tỉnh Hậu Giang – Tổng công ty Bưu điện Việt Nam (Địa chỉ: 75 Đinh Tiên Hoàng, Hoàn Kiếm, Hà Nội) Tổng cục Thuế nhận được công văn số 1049/BĐVN-TCKT ngày 11/4/2014 của Tổng công ty Bưu điện Việt Nam: Về…

Công văn số 3202/TCT-DNL V/v: chính sách thuế 1) Về áp dụng hình thức hóa đơn tự in đối với Công ty TM&XNK Viettel và các chi nhánh phụ thuộc. – Căn cứ điểm a khoản 1 điều 6 và khoản 1, khoản 3, khoản 4 điều 9 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bô…

Trường hợp Chi nhánh Viettel Yên Bái – Tập đoàn Viễn thông Quân đội thực hiện đăng ký lại doanh nghiệp theo tên mới là Viettel Yên Bái – Chi nhánh Tập đoàn Viễn thông Quân đội, thì Chi nhanh trên phải đảm bảo đáp ứng được những tiêu chí gì để được tiếp tục…

Đại lý vé máy bay thường có hình thức hoạt là đại lý cấp 1 hoặc cấp 2 của một hãng hàng không. Chính vì thế việc sử dụng hoá đơn có rất nhiều hình thức. Hãng hàng không trực tiếp xuất hoá đơn cho khách hàng; đại lý tự in trên phần mềm cho khách;hoặc đặt một đơn vị khác in sau đó về xuất cho khách…

- 1

- 2