đối tượng áp dụng thuế suất 10%

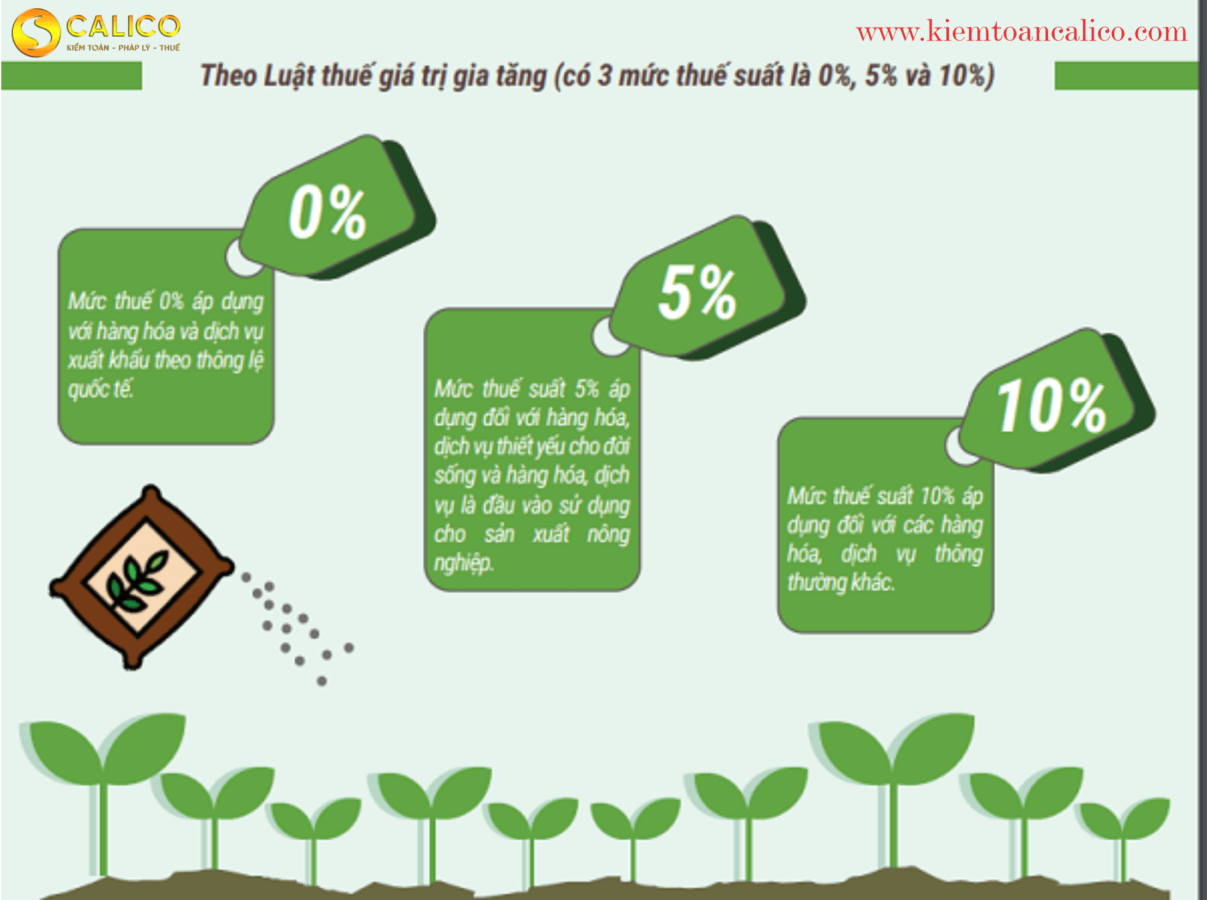

Hướng dẫn áp dụng thuế suất thuế GTGT trong trường hợp áp dụng cho từng loại hàng hóa, dịch vụ được quy định theo TT số 219/2013/TT-BTC ngày 31/12/2013…

Hướng dẫn áp dụng chính sách thuế GTGT và thủ tục hải quan đối với hàng xuất, nhập khẩu là các sản phẩm công nghệ và dịch vụ cung ứng có liên quan…

Trả lời công văn của Công ty CP giải pháp phần mềm TIEM vướng mắc về thuế suất thuế giá trị gia tăng (sau đây gọi tắt là Công ty), Cục Thuế Hà Nội có ý kiến

Trả lời c/v số 1206/CV-BM của Công ty TNHH kỹ thuật và thương mại Ban Mai. Sau đây gọi là Công ty hỏi về chính sách thuế GTGT đối với sản phẩm nông sản

Các quy định thuế GTGT về đối tượng không chịu thuế và chịu thuế suất 10% cho thức ăn chăn nuôi, các doanh nghiệp cần hiểu rõ các điều kiện để kê khai đúng

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này

Công văn số 2824/TCT-CS V/v hóa đơn thuế suất thuế GTGT Kính gửi: Công ty liên doanh phát triển tiếp vận số 1 (Đường A5, Khu phố 5, Phường Tân Thuận Đông, Q7, TP. HCM) Trả lời công văn số 02/CV-CFV ngày 23/4/2014 của Công ty liên doanh phát triển tiếp vận số 1…

Số: 1749/TCT-CS Thuế GTGT hoạt động kinh doanh chứng khoán Kính gửi: Cục Thuế thành phố Hà Nội. Tổng cục Thuế nhận được công văn số 72/CT-HTr ngày 04/01/2016 của Cục Thuế thành phố Hà Nội hỏi về chính sách thuế GTGT đối với hoạt động kinh doanh chứng khoán của Công ty cổ phần…