Luật thuế GTGT

Khai, nộp lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và Về kê khai, nộp thuế giá trị gia tăng…

Máy móc, linh kiện đồng bộ để lắp ráp thành máy móc, thiết bị sử dụng trong nông nghiệp thuộc đối tượng không chịu thuế giá trị gia tăng…

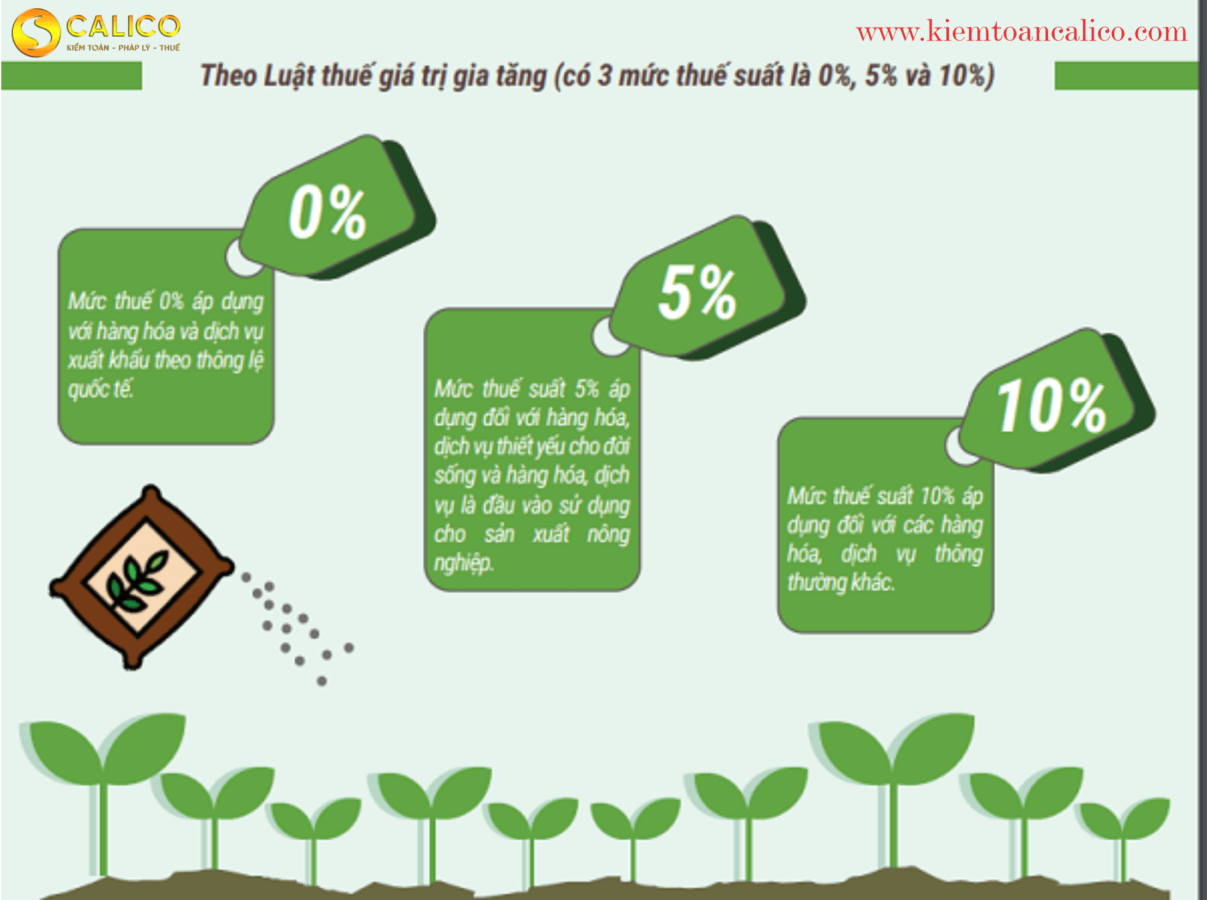

Mức thuế suất 5% áp dụng đối với “sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh”.

Giao dịch chuyển nhượng bất động sản đáp ứng điều kiện áp dụng chính sách thuế GTGT riêng, doanh nghiệp mua phải lập hóa hóa đơn và kê khai thuế.

Công ty tháo dỡ hệ thống máy móc cho công ty nước ngoài trong cùng tập đoàn và có sử dụng tờ khai xuất khẩu phi mậu dịch phải lập hóa đơn tính thuế GTGT.

Hướng dẫn xác định thuế GTGT đối với ủy thác xuất, nhập khẩu và quy định trách nhiệm lập hóa đơn đối với các khoản thu hộ, chi hộ theo quy định

Thuế suất thuế GTGT đối với hợp đồng dịch vụ khoa học và công nghệ quy định tại Luật Khoa học và công nghệ là 5%. Khi cung cấp dịch vụ này, các đơn vị có trách nhiệm lập hóa đơn và kê khai thuế GTGT theo đúng quy định của pháp luật.

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được bán, cung úng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hóa, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật….”

Xuất hóa đơn giá trị gia tăng đối với dịch vụ in sách chính trị, pháp luật do Cục Thuế thành phố Hà Nội ban hành qua Công văn 6148/CTHN-TTHT năm 2021.

– Căn cứ quy định tại Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu thì hàng hóa xuất khẩu là sản phẩm sản xuất theo loại hình sản xuất xuất khẩu thuộc đối tượng chịu thuế.