Công văn số 3393/TCT-CS

V/v thuế GTGT

Kính gửi:

– Cục thuế tỉnh An Giang;

– Cục thuế tỉnh Đồng Tháp;

– Cục thuế tỉnh Long An;

– Cục thuế tỉnh Vĩnh Long.

Tổng cục Thuế nhận được công văn của một số Cục Thuế và doanh nghiệp.

Hỏi về thuế suất thuế GTGT đối với sản phẩm bột trấu và trấu ép thành viên (hay còn gọi là trấu nén viên, củi trấu)

Về vấn đề này, Tổng cục Thuế hướng dẫn như sau:

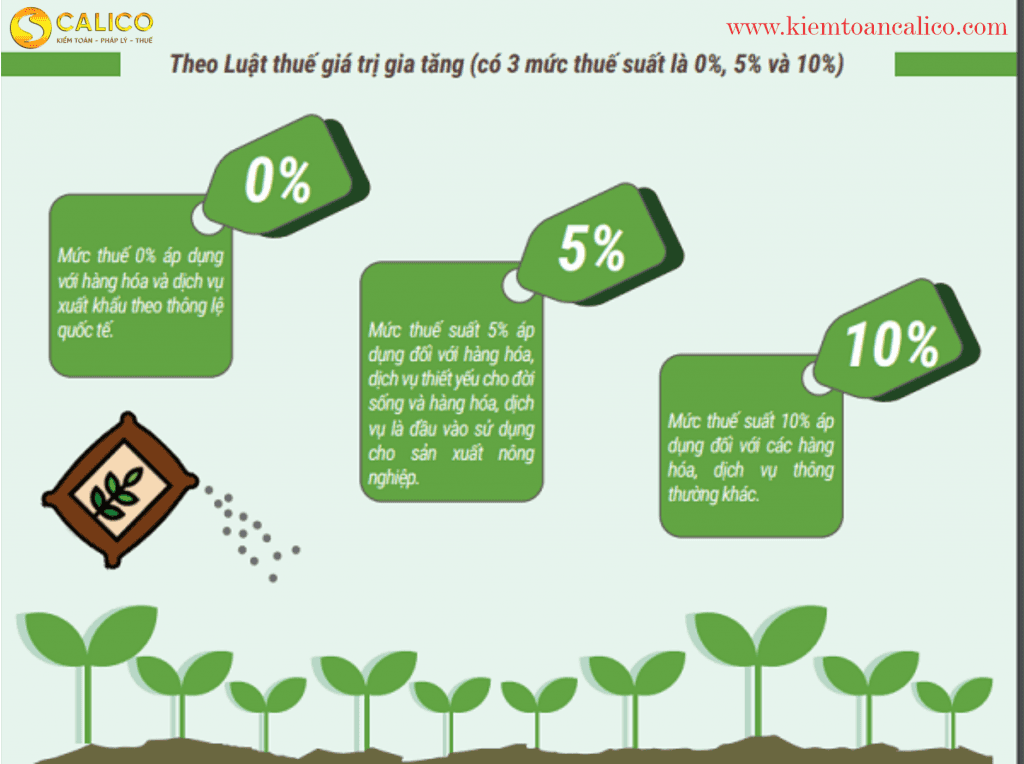

-Căn cứ Khoản 1 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của BTC hướng dẫn đối tượng không chịu thuế GTGT

-Căn cứ Khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của BTC hướng dẫn các trường hợp không phải kê khai, tính nộp thuế GTGT.

-Căn cứ Khoản 5 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của BTC hướng dẫn thuế suất 5%.

Ngày 29/05/2014, BTC có công văn số 7062/BTC-TCT hướng dẫn Thông tư số 219/2013/TT-BTC như sau:

Từ 1/1/2014, doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán các sản phẩm

– trồng trọt,

– chăn nuôi,

– thủy sản, hải sản

chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường trước đây.

Đã áp dụng thuế suất thuế GTGT 5% ở khâu kinh doanh thương mại cho doanh nghiệp, hợp tác xã thì không phải kê khai, tính nộp thuế GTGT, trong đó ví dụ đối với một số sản phẩm như “sản phẩm cám, tấm, trấu được tạo ra từ quá trình xay xát thóc được coi là sản phẩm trồng trọt mới qua sơ chế thông thường hoặc chưa chế biến thành sản phẩm khác”.

Như vậy, từ ngày 01/01/2014, đối với thuế suất sản phẩm trấu, bột trấu, trấu ép thành viên do tổ chức, cá nhân tự sản xuất bán ra thuộc đối tượng không chịu thuế GTGT; trường hợp doanh nghiệp, hợp tác xã nộp thuế theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại thì thuộc đối tượng không phải kê khai, tính nộp thuế GTGT.

Tổng cục Thuế trả lời để các Cục thuế biết và tổ chức thông báo đến từng doanh nghiệp có liên quan trên địa bàn được biết và thực hiện thống nhất.

Chúc các bạn thành công!

Tìm hiểu thêm về kế toán, kiểm toán, thuế tại calico.vn hoặc kiemtoancalico.com