Điều kiện 1: Vật tư, nguyên liệu, bán thành phẩm (gọi chung là hàng hóa) không thuộc các nhóm có STT từ 01 đến STT 210 tại Biểu thuế xuất khẩu.

Đối với cá nhân là công dân của vùng đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập.

Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị không phân biệt nơi trả thu nhập (chưa bao gồm tiền thuê nhà, điện, nước và các dịch vụ kèm theo thực tế phát sinh, “tiền nhà giả định” (nếu có)

Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ…

Hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau thuộc đối tượng không chịu thuế GTGT;

Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp.

Hiện nay, Bộ Tài chính đang xây dựng Thông tư sửa đổi Thông tư số 26/2015/TT-BTC ngày 27/2/2015 liên quan đến nội dung thuế GTGT thiết bị, dụng cụ chuyên dùng cho y tế. Trong thời gian Thông tư sửa đổi Thông tư số 26/2015/TT-BTC chưa được ban hành, đề nghị Công ty thực hiện theo đúng quy định tại các văn bản nêu trên.

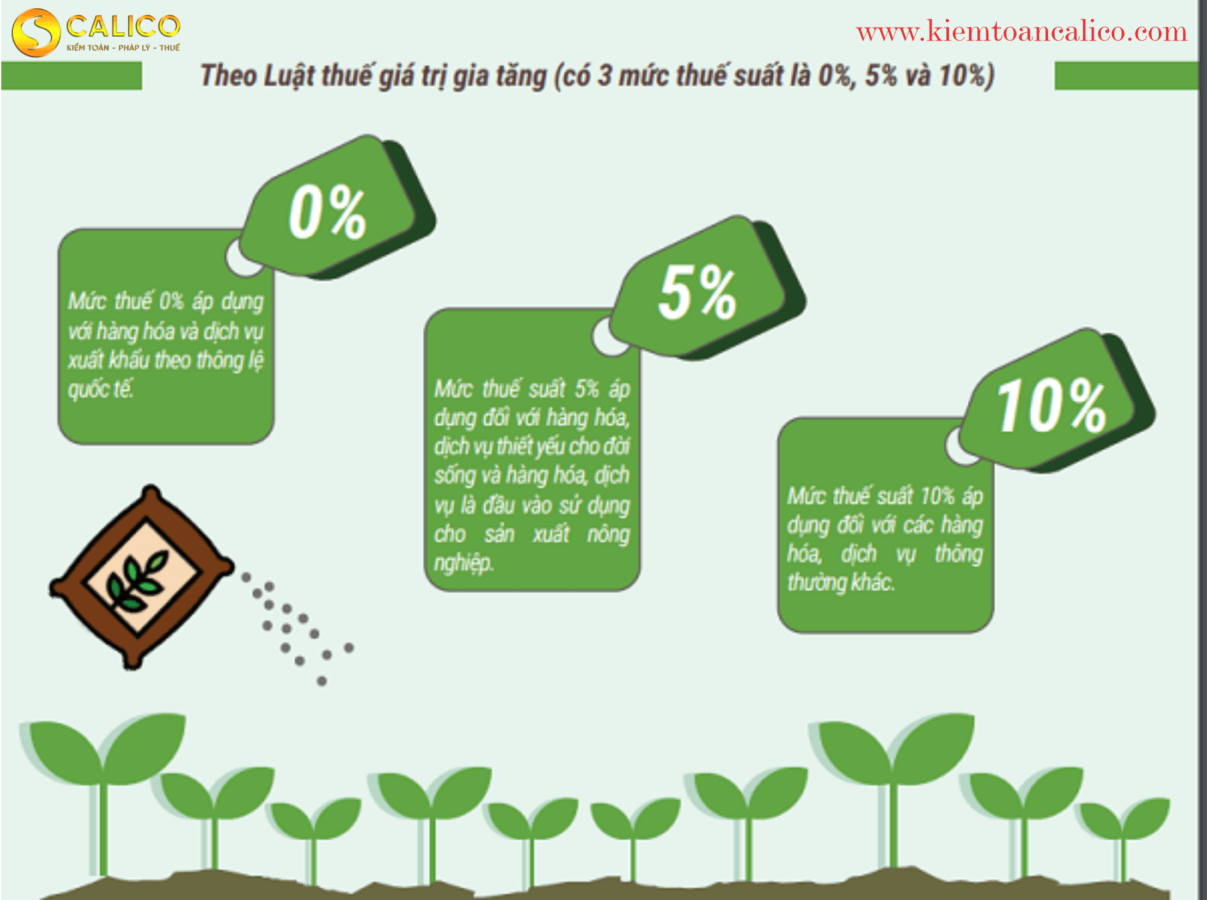

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này

Công văn số 85/TCHQ-TXNK ngày 08/01/2021 v/v thuế GTGT hàng hóa phục vụ giáo dục đào tạo Căn cứ khoản 12 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính quy định đối tượng áp dụng thuế suất thuế GTGT 5% đối với: “12. Giáo cụ dùng để giảng dạy và học tập bao…

Trường hợp doanh nghiệp đã góp đủ vốn điều lệ, trong quá trình kinh doanh có khoản chi trả lãi tiền vay để đầu tư vào doanh nghiệp khác thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế…”