Công văn 6374/CTHN-TTHT ngày 02/03/2021 về chính sách thuế thu nhập cá nhân đối với hoạt động chuyển nhượng chứng khoán tại nước ngoài do Cục Thuế thành phố Hà Nội ban hành Công văn 6374/CTHN-TTHT ngày 02/03/2021 V/v chính sách thuế TNCN đối với hoạt động chuyển nhượng chứng khoán tại nước ngoài Kính…

Nơi các tổ chức nước ngoài đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng vốn của tổ chức nước ngoài.

Doanh nghiệp có đưa một phần nguyên liệu, vật tư, linh kiện nhập khẩu để thuê doanh nghiệp khác gia công để xuất khẩu toàn bộ ra nước ngoài thì được miễn thuế nhập khẩu theo quy định

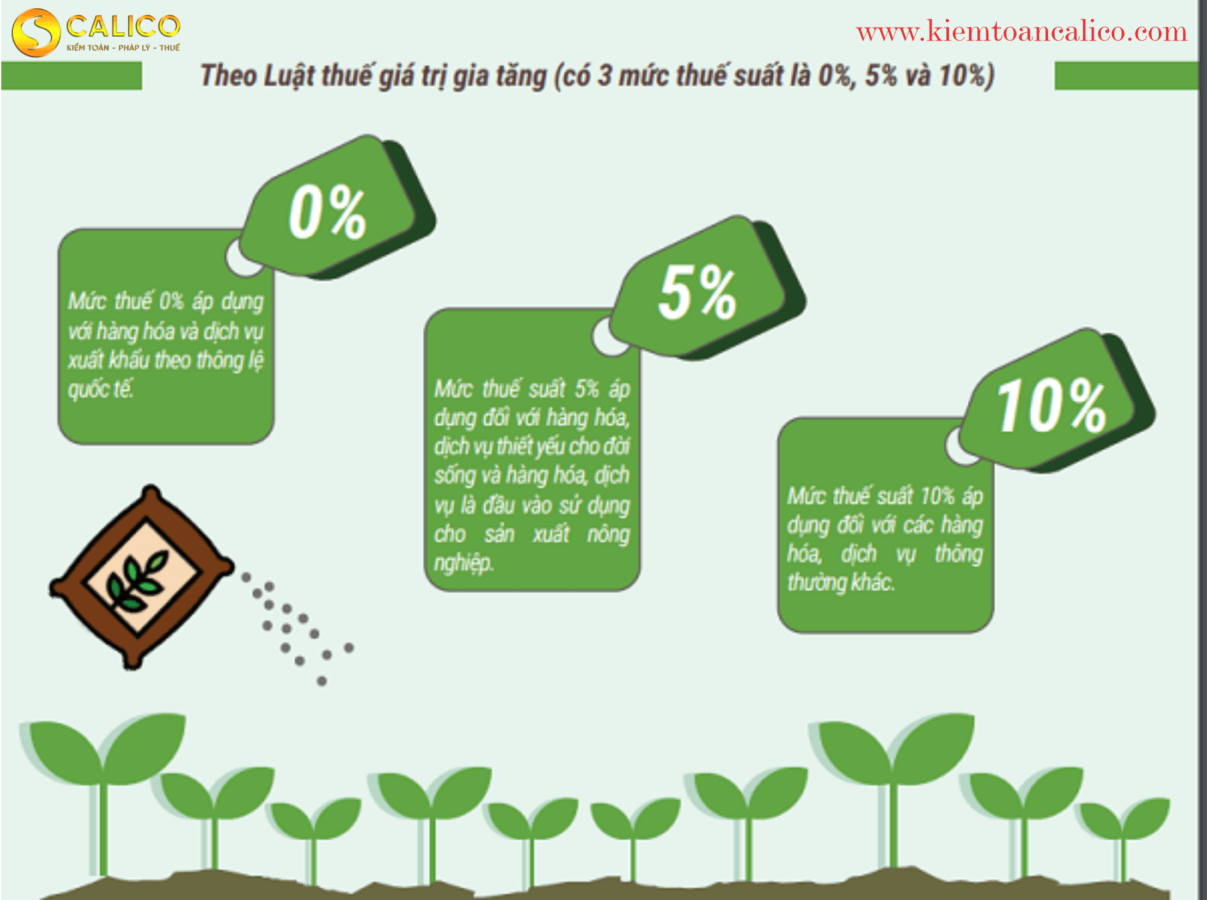

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được bán, cung úng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hóa, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật….”

Trường hợp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư…”

Xử lý về hoàn thuế GTGT với các doanh nghiệp kinh doanh hàng hóa có rủi ro cao (linh kiện điện tử, gỗ và các sản phẩm từ gỗ, hàng nông lâm thủy hải sản…).

Thuế giá trị gia tăng đầu vào và cách phân bổ sẽ được hướng dẫn cụ thể trong Công văn 3446/CTHN-TTHT năm 2021

Đơn vị hạch toán phụ thuộc Công ty mẹ có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm 2020 < 50 tỷ đồng thì năm 2021 chi nhánh được lựa chọn kê khai thuế theo tháng, quý ổn định trọn năm dương lịch

Linh kiện nhập khẩu để sản xuất máy thở được miễn thuế nhập khẩu cho đến khi có văn bản công bố hết dịch Covid-19 của cơ quan có thẩm quyền.

tổ chức chi trả thu nhập, không thuộc đối tượng kê khai thuế giá trị gia tăng thì đơn vị thực hiện kê khai thuế thu nhập cá nhân theo tháng