Luật thuế TNCN

Quy định về giảm trừ gia cảnh, chi tiết đối tượng, cá nhân được coi là người phụ thuộc và hướng dẫn chuẩn bị hồ sơ chứng minh theo quy định

Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ…

Chính sách thuế thu nhập cá nhân do Cục Thuế thành phố Hà Nội ban hành

Riêng đối với các trường hợp có đủ 15 năm trở lên làm nghề, công việc đặc biệt nặng nhọc, độc hại, nguy hiểm và bị suy giảm khả năng lao động từ 61% trở lên

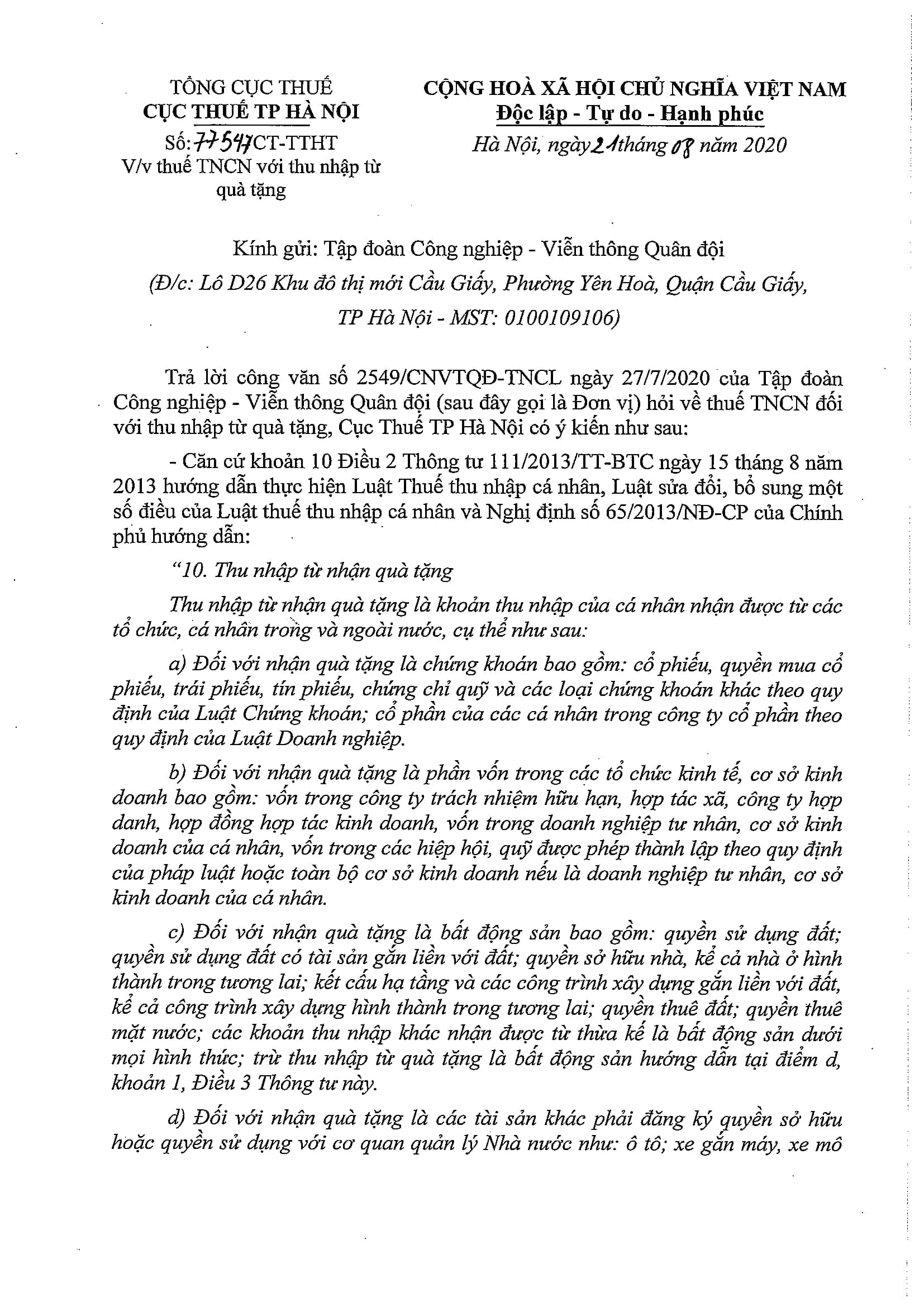

Công văn 77547/CT-TTHT để trả lời cho công văn số 2549/CNVTQĐ-TNCL ngày 27/7/2020 của Tập đoàn Công nghiệp – Viễn thông Quân đội (sau đây gọi là Đơn vị) hỏi về thuế TNCN đối với thu nhập từ quà tặng, Cục Thuế TP Hà Nội có ý kiến như sau: Căn cứ khoản 10 Điều…

Công văn số: 11505/CT–TTHT V/v trả lời chính sách thuế Kính gửi: Công ty Cho thuê tài chính TNHHMTV Ngân hàng TMCP Công thương Việt Nam (Địa chỉ: 16 Phan Đình Phùng, P.Quán Thánh, Q.Ba Đình, TP.Hà Nội – MST: 0101047075) Trả lời công văn số 60/CTTC5 đề ngày 13/02/2019 (nhận ngày 19/02/2019) của Công ty Cho thuê…

Quy định mới nhất về chế độ miễn giảm, thời điểm xác nhận cá nhân, không phải nộp thuế thu nhập cá nhân để từ đó hưởng chính sách hỗ trợ về nhà ở xã hội..

Người nộp thu, giảm trừ gia cảnh, quyết toán thuế, phạm vi xác định thu nhập chịu thuế, biện pháp khấu trừ thuế cho người nước ngoài đến Việt Nam làm việc.

“10. Hồ sơ đăng ký thuế cho người phụ thuộc để giảm trừ gia cảnh của người nộp thuế TNCN theo quy định tại Khoản 3 Điều 2 Thông tư này

Tổng cục Thuế hướng dẫn xác định thu nhập chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công những ngày không nghỉ phép.