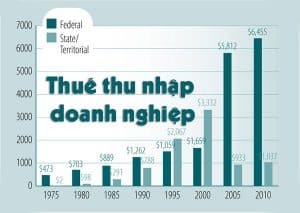

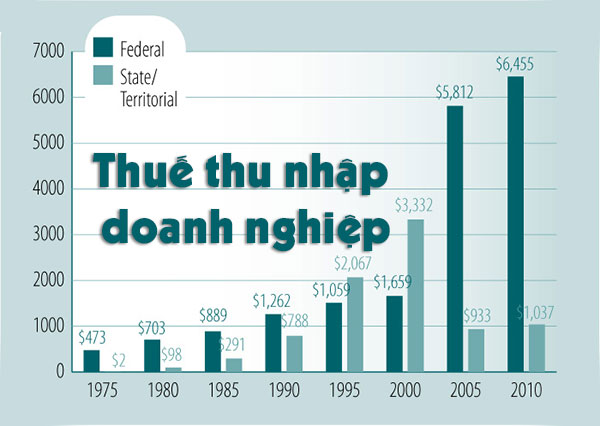

Chính sách thuế thu nhập doanh nghiệp

Khai thuế thu nhập doanh nghiệp được quy định trong Công văn 5793/CTHN-TTHT ngày 25/02/2021 do Cục Thuế thành phố Hà Nội ban hành Công văn 5793/CTHN-TTHT ngày 25/02/2021 về hướng dẫn chính sách thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản do Cục Thuế thành phố Hà Nội…

Nơi các tổ chức nước ngoài đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng vốn của tổ chức nước ngoài.

Khoản chi nếu có hoá đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

Dịch vụ chăm sóc người cao tuổi, người khuyết tật bao gồm cả chăm sóc về y tế, dinh dưỡng và tổ chức các hoạt động văn hóa, thể thao, giải trí, vật lý trị liệu, phục hồi chức năng cho người cao tuổi, người khuyết tật.Trường hợp trong gói dịch vụ chữa bệnh (theo quy định của Bộ Y tế) bao gồm cả sử dụng thuốc chữa bệnh thì khoản thu từ tiền thuốc chữa bệnh nằm trong gói dịch vụ chữa bệnh cũng thuộc đối tượng không chịu thuế GTGT.”

Quy định đối tượng áp dụng giảm thuế thu nhập doanh nghiệp phải nộp, điều khoản thi hành, kỳ tính thuế thu nhập doanh nghiệp năm 2020.

Doanh nghiệp nộp thuế TNDN lớn hơn so với số thuế quyết toán thì được coi là nộp thừa và được bù trừ tự động vào lần tiếp hoặc nợ thuế cùng loại.

Điều kiện áp dụng tính thuế thu nhập doanh nghiệp đối với khoản thu nhập nhận được từ hoạt động sản xuất, kinh doanh tại nước ngoài…

Công văn số 3261/TCT-CS V/v chính sách thuế TNDN Kính gửi: Cục Thuế Thành phố Hà Nội Tổng cục Thuế nhận được công văn số 27494/CT-HTr ngày 5/6/2014 của Cục Thuế Thành phố Hà Nội về chính sách thuế thu nhập doanh nghiệp (TNDN). Về vấn đề này, Tổng cục Thuế có ý kiến…

Công văn số 2887/TCT-CS V/v: chính sách thuế TNDN Kính gửi: – Cục Thuế thành phố Hà Nội; – Công ty TNHH Lựa chọn Hoàn Hảo. (Số nhà 8A, ngõ 42, Liễu Giai, Cống Vị, Ba Đình, Hà Nội) Tổng cục Thuế nhận được công văn số 19/CV ngày 12/01/2014 của Công ty…

Đối với trường hợp các doanh nghiệp thành lập mới có tài sản, địa điểm kinh doanh, ngành nghề kinh doanh vẫn kế thừa của doanh nghiệp cũ để tiếp tục hoạt động sản xuất kinh doanh thì có được hưởng ưu đãi thuế TNDN? Bài viết dưới đây sẽ giúp tìm hiểu kỹ hơn…